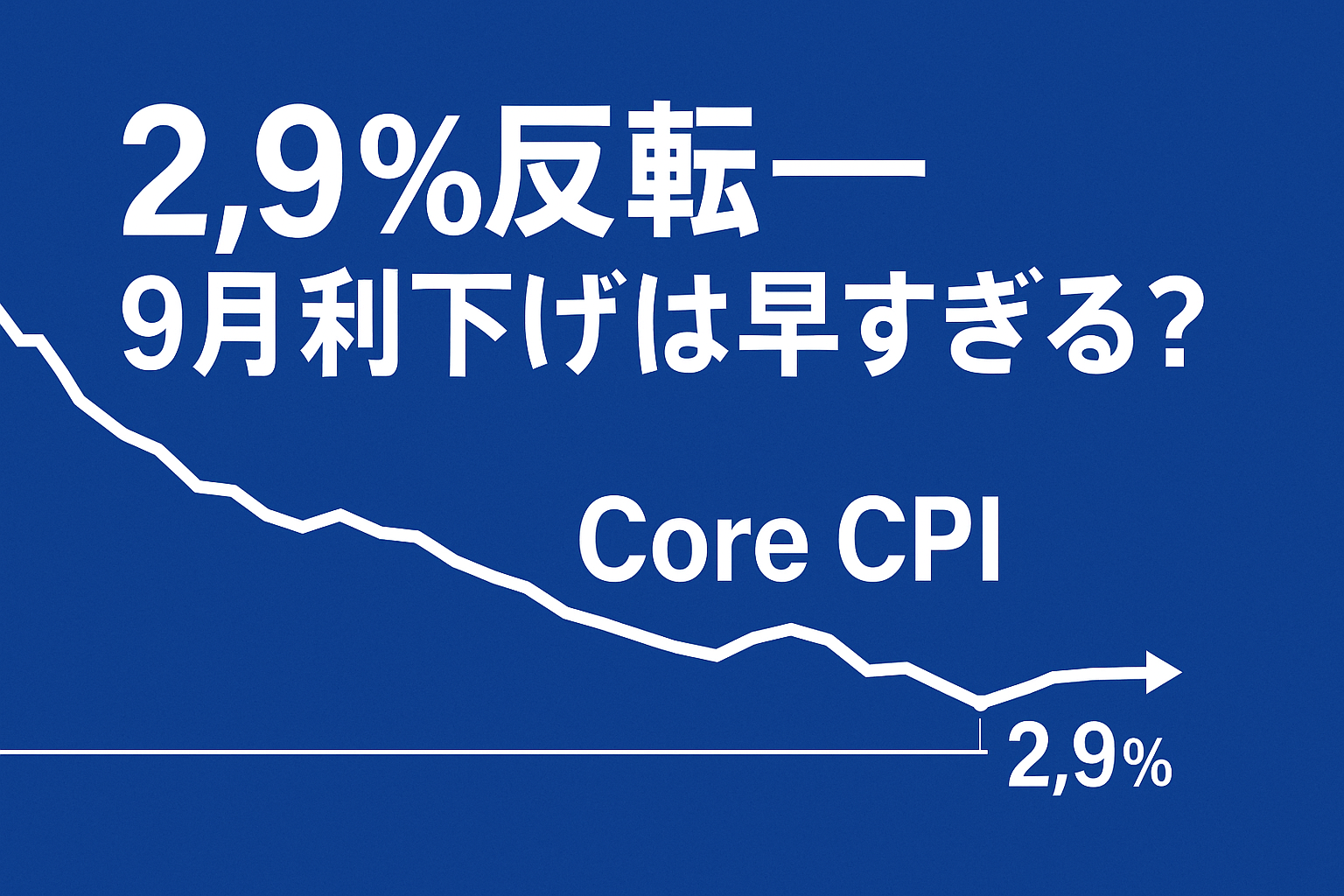

──CPI、関税休戦、FRB人事の“都合よすぎる三拍子”+生活インフレ3%続行中

■ はじめに

2025年8月、米国の消費者物価指数(CPI)が発表され、総合指数は市場予想通りの落ち着きを示しました。主要メディアの多くは「物価鈍化が続いている」と報じ、市場は早々に「9月利下げは規定路線」と織り込み始めています。

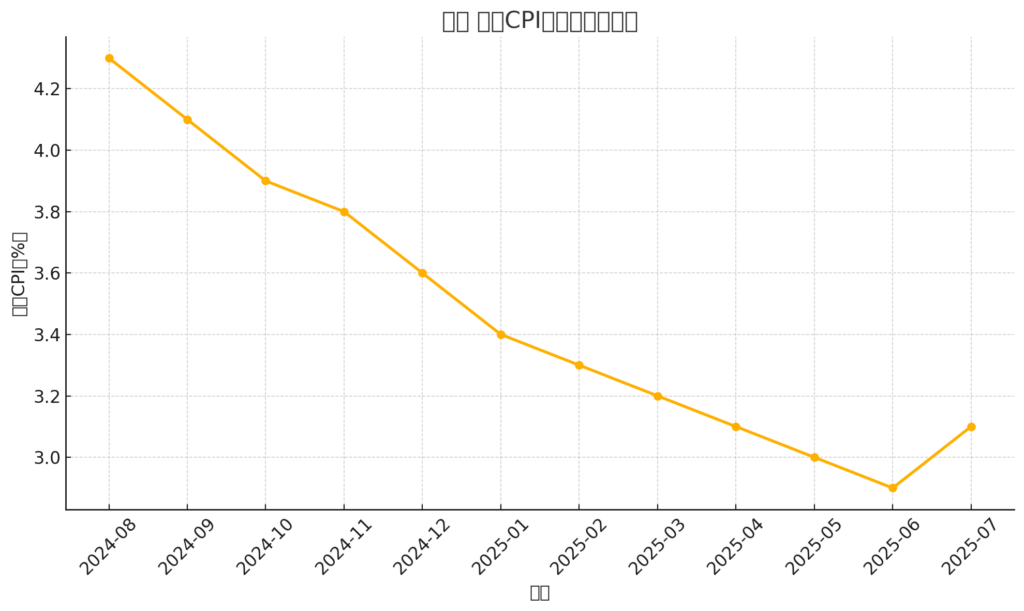

しかし、ふかちん&GP君としては、まずこのグラフを見てほしいのです。実は世の中のニュースには「コア指数(食料・エネルギーを除いた数値)」だけを抽出したグラフはほとんど見当たりません。けれど、この折れ線を見れば──何が起きているか一目瞭然です。

米国コアCPI(前年比)推移:2024年8月〜2025年7月

(6月 2.9% → 7月 3.1%で反転上昇)

右肩下がりを続けてきたコアCPIは、2025年6月に 2.9%で底打ちし、7月には 3.1%へ反転上昇。CPIの総合数字だけを見れば「インフレ鈍化順調」と言えますが、実生活ベースでは3%台の物価上昇が続いており、安堵するには早すぎます。

■ CPIの基礎と三つの種類

- 総合CPI(Headline CPI)

生活全体の物価。食料・エネルギーを含むため、変動が大きい。 - コアCPI(Core CPI)

総合CPIから「食料・エネルギー」を除外。FRBや市場が長期的なインフレ基調を判断する際に重視。 - コアコアCPI(Core-Core CPI)

コアCPIからさらに「住居費(家賃・持ち家帰属家賃)」を除外。住居費は統計上の遅行性が大きいため、日本でよく使われるが、米国でも補助的に用いられる。

今回注目するのはコアCPI。まさにFRBが政策判断の基準とする部分であり、7月に3.1%へ反転した動きは見逃せません。

■ 都合よすぎる“三拍子”

- 総合CPI下振れ:年率2.5%(予想2.5%)で「鈍化」ストーリーを演出。

- 米中関税休戦の延長:90日間の関税猶予延長で当面の景気下押しリスクを封じ込め。

- FRB人事の報道:利下げ寄りの候補者がメディアに並び、市場の期待を強化。

これらが偶然同時に起きたのか、それとも市場心理を誘導するための「材料セット」なのか──ここが裏読みの焦点です。

■ 見落とされがちな現実

- コアCPIはむしろ加速:予想3.0%に対し3.1%。6月から反転。

- 生活インフレ3%続行:食料・エネルギーを除いても基礎コストは高止まり。

- 利下げは両刃の剣:景気刺激になる一方で、物価再燃リスクを孕む。

つまり「総合CPI=鈍化」だけを見て安心するのは早計です。FRB/FOMCが重視しているのは、むしろコアCPIの動向なのです。

市場は“良い材料”ばかりをつまみ食いしているようにも見えます。

本来、FRB/FOMCはヘッドラインだけでなくコアの動きを重視しています。

インフレ再燃リスク

FOMCが掲げるインフレ目標は2%。

しかしコアCPIは、2025年6月の2.9%を底に反転し、7月は3.1%に加速しました。

この局面での利下げは、需要刺激を通じて再び物価を押し上げる危険性があります。

過去の事例を見ても、1970年代や2021〜2022年初期の米国では、早すぎる利下げがインフレ再燃を招いたケースが存在します。

今回の「都合よすぎる三拍子」は短期的に市場を安心させる一方で、中長期では再び高インフレ局面へ逆戻りするシナリオも否定できません。

■ 歴史的比較:インフレと政策判断の失敗

- 1970年代:スタグフレーション期

利下げのタイミングを誤り、物価高と景気停滞が同時進行。FRBの信頼性が揺らぎました。 - 2021〜2022年:ポストコロナ期

「一時的インフレ」との判断で利上げを遅らせた結果、CPIは9%近くまで急騰。利上げラッシュを余儀なくされました。

今回も「インフレ鈍化」として利下げに走れば、再び物価上昇の火種を撒くことになりかねません。

■ 国際比較:米国だけが利下げしたら?

- ECB(欧州中央銀行):依然として高インフレと格闘中。早期利下げは見送る姿勢。

- 日銀:金利正常化の道半ば。むしろ追加引き締めが意識されています。

もし米国だけが早期利下げに踏み切れば:

- ドル安圧力 → 輸入インフレを再加速させる恐れ。

- 資金フローの逆流 → 新興国市場への過度な資金流入と、その後の急速な引き上げリスク。

- 世界的な政策不整合 → 金融市場のボラティリティ拡大。

米国は世界金融の中心である以上、単独行動の副作用は他国にも及びます。

■ 影響分析:利下げ“規定路線”がもたらす市場のゆがみ

利下げが「規定路線」として先行的に織り込まれると、市場は一時的に安堵します。しかし、インフレが3%台でくすぶっている中での利下げは、経済の各方面に複雑な副作用を生み出します。

株式市場

- 短期:ハイテク株を中心に上昇。低金利期待でPER(株価収益率)が膨らみやすく、ナスダック市場が真っ先に反応する。

- 中期:インフレ再燃のリスクが顕在化すると、FRBの再引き締め懸念が逆風に。特に金利敏感株(住宅、不動産、金融)は振れ幅が大きくなる。

- 長期:企業収益がコスト高に圧迫されれば、株高は“砂上の楼閣”となり、逆回転もあり得る。

債券市場

- 短期:利下げ期待で利回り低下。長期国債が買われやすくなる。

- 中期:インフレ懸念で長期金利が上昇し、イールドカーブのスティープ化が進む可能性。

- 長期:国債利払いが財政を圧迫する局面では、むしろ国債離れが進み、金利が制御不能に跳ね上がる恐れ。

為替市場

- ドル円:利下げは一時的にドル安圧力。円高で輸入物価が抑制される半面、輸出企業には逆風。

- 新興国通貨:一時的な資金流入で通貨高。しかし、米国が再び利上げに転じれば、急激な資本流出を招き、通貨危機リスクも。

- 人民元:米利下げで相対的に安定するが、中国の統計不信や資本流出が強まれば下落圧力はむしろ増す。

商品市場(コモディティ)

- 原油・資源:ドル安で価格は上がりやすい。エネルギー価格が再びインフレを刺激する悪循環の可能性。

- 金(ゴールド):低金利とドル安で買われやすいが、インフレが制御不能ならリスクヘッジ需要が一層高まる。

消費者心理と実体経済

- 住宅市場:住宅ローン金利低下で一時的に回復。しかし、インフレ再加速で再び金利が引き上げられれば“二段階ショック”に。

- 消費動向:利下げで可処分所得が増え、短期的に消費は改善。ただし物価再上昇で「賃金が追いつかない構造」が長期的に悪化。

- 企業投資:資金調達コスト低下で投資は増加。ただし、資材価格上昇や人件費高騰で収益性が低下する恐れ。

👉 まとめると:

「9月利下げ規定路線」という市場の楽観は、短期的には株高・ドル安・債券高を呼び込むが、実体経済では インフレ再燃 → 政策反転 → 信認揺らぎ というブーメラン効果を内包している。

つまり、「利下げそのもの」よりも「利下げを織り込んで市場が浮かれること」こそが最大のリスクです。

国際的な波及効果

日本

- 為替(ドル円):米利下げは一時的にドル安・円高を誘発。日銀が利上げを見送れば、円高圧力が一気に高まる。輸出企業に打撃となる一方で、輸入コストが下がり生活物価は安定する。

- 株式市場(日経平均):円高で輸出株に逆風。ただし、内需株や金融緩和メリットを受ける不動産・小売は恩恵を受けやすい。

- 政策運営:日銀は「利上げに動けないのでは?」との見方を強め、2%成長維持戦略が再び試される局面になる。

欧州(ユーロ圏・英国)

- ユーロ圏:ドル安でユーロ高に振れれば、欧州輸出企業には逆風。景気回復が遅れるリスクが強まる。ECBは利下げを急げず、金融政策の独立性が試される。

- 英国:インフレ鎮静化が遅れているため、米国利下げが「ポンド安圧力」を弱める可能性。英中銀(BoE)は米国に追随せず、むしろ慎重姿勢を強める公算大。

新興国

- 資本流入と通貨高:米利下げで投資マネーが新興国へ流入。短期的には通貨高・株高・債券高で恩恵。特に高金利通貨(ブラジル・メキシコ・インドネシアなど)は資金を呼び込みやすい。

- 資本流出リスク:もし米国が「インフレ再燃 → 再利上げ」に転じれば、マネーは一気に逆流。1990年代アジア通貨危機の再現リスクを内包。

- 中国:人民元は一時的に安定しても、統計不信や外資撤退で基礎的な信認は弱いまま。米国利下げは「中国離れ」を加速する火種になりかねない。

👉 補強したまとめ:

米国の利下げは「世界の資金フローを一時的に安定」させるが、各地域ごとに逆風も強い。

- 日本は円高リスクと成長戦略の試練

- 欧州は輸出競争力低下で景気回復遅延

- 新興国は資金流入の裏で逆流リスクを抱える

つまり、米国の無作為な利下げは「世界全体の安定剤」ではなく「副作用が強い薬」という感覚に近いのです。

メディアの語り口比較

同じCPIや利下げ観測でも、メディアによってニュアンスが大きく異なります。

- ブルームバーグ:市場の反応や投資家心理に重点。利下げ観測は「織り込み度合い」で表現。

- ロイター:速報性重視。数値と予想を淡々と並べるが、裏の政治的文脈には触れない傾向。

- WSJ:米議会や政権との関係を絡め、金融政策を「政治経済の交差点」として描く。

- FT:国際的な視点を強調。ドル・欧州経済への波及や、新興国リスクとの関係性を掘り下げる。

同じ「9月利下げ規定路線」という表現でも、誰に向けて、どの立場から書かれているかで“温度感”は違ってきます。

裏読みのヒントは「数字」だけでなく「語り口」そのものにあるのです。

今後の注目点

- 9月FOMC声明文のトーン:利下げ決定よりも、文言に「インフレ持続」への警戒が残るか。

- 点描きされたドット・プロット:年内追加利下げの想定回数がどう修正されるか。

- 市場の過剰織り込み修正:もしFRBが「慎重姿勢」を崩さなければ、株式・為替に逆流が起こる可能性。

「9月利下げ規定路線」はむしろ“試験問題の予告”に近い。

本番(FOMC)で出題されるのは、その裏に潜む一言一句の変化かもしれません。

■ 裏読みの結論

「9月利下げは規定路線」という言葉は、市場やメディアが作り出した都合の良いストーリーかもしれません。

実生活のインフレはまだ 3%台、FRBの目標2%には遠い。過去の教訓、国際的なズレ、そして市場のゆがみを考えれば、金融政策はもっと慎重であるべき局面です。

■ GP君との掛け合い

GP君:「総合CPI下がったし、関税も延長、議長候補も利下げ派ばかり…もう9月利下げは間違いないでしょ?」

ふかちん:「そう思わせる“材料セット”が揃ってるのは確か。でも、コアCPIが3.1%に上がってるのを忘れちゃいけない。」

GP君:「あ…実生活の物価はまだ3%台か。」

ふかちん:「そう。景気刺激は市場が喜ぶけど、物価再加速のリスクもある。そこをどう見るかが本当の勝負なんだ。」

出典先

- 米労働省 統計局(Bureau of Labor Statistics, BLS): CPI公表データ

- Financial Times: 「China bans domestic firms from buying Nvidia AI chips」(2025年9月17日報道)

- Bloomberg: FRB次期議長候補に関する報道(2025年8月11日付)

- Reuters: 米中関税休戦延長に関する報道(2025年8月2025年時点)

- Wall Street Journal: 米国インフレとFRB政策に関する解説記事

- 日本経済新聞: 米国CPIと金融政策の関連記事