ー 政治が金融政策を動かすとき

カテゴリ:米金融政策| 最終更新日:2025年8月15日(JST)

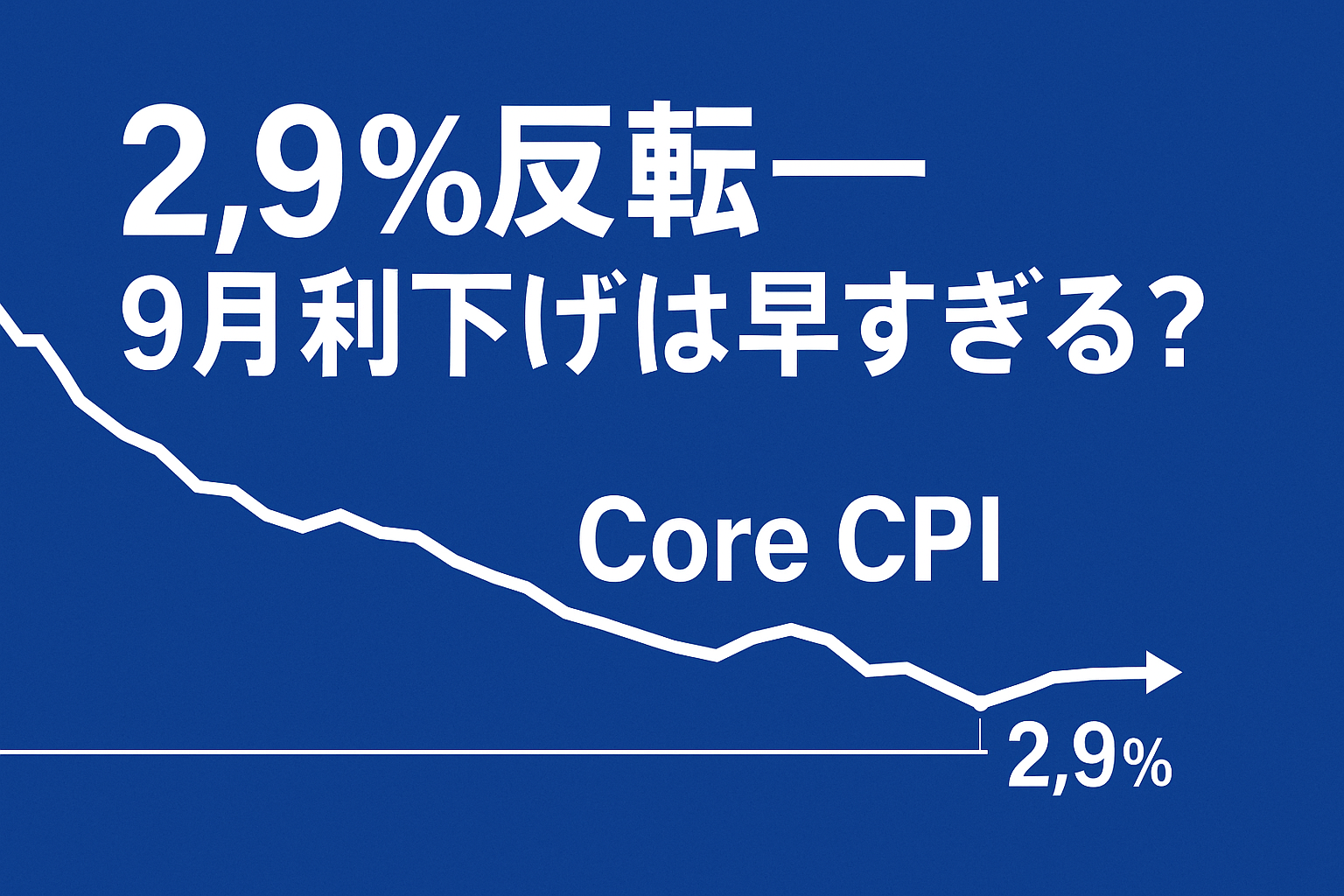

■ PPIが示す物価圧力

7月の米PPI(生産者物価指数)は前年比+3.3%と急騰、市場予想(+2.5%)を大きく上回りました。前月比も+0.9%と、2022年6月以来の高水準。コアPPI(食品・エネルギー除く)も前年比+3.0%に達し、6月の+2.1%から明確に加速しています。

これは単なる数字の上振れではなく、企業段階でのコスト上昇が再び強まっていることを示すものです。PPIは消費者物価(CPI)に先行する性質を持ち、今回の上振れは「近い将来のCPI上昇」を市場に強く意識させました。

市場反応は即座で、FRBの9月会合での大幅利下げ観測はほぼ後退。ドル円は一時147円台後半まで上昇、ドル指数も堅調に推移しました。

■ PPIの基礎知識──なぜ注目されるのか

CPIが「消費者目線の物価」であるのに対し、PPIは「企業目線の物価」。原材料や中間財の価格動向が反映され、先行指標として金融市場では重視されます。

- CPIが上がる前にPPIが動く → 将来の消費者物価を予測できる

- エネルギーや食品が強く反映 → 景気敏感指標としても利用される

- FRBの利下げ/利上げ判断に直結 → 金融政策の行方を占うシグナル

今回の「予想比+0.7%」という上振れは、単月でも強い警戒感を与える水準でした。

■ 歴史比較──過去のPPI急変動と重ねる

- 1970年代(スタグフレーション)

原油価格高騰でPPIは急上昇。インフレと景気停滞が並存し、FRBは対応を誤ってドルの信認を失いました。 - 2008年リーマン危機

原油高でPPIが急騰した直後に金融危機が発生。その後は急落し、世界はデフレ懸念へ。PPI急変は景気転換の“前兆”でした。 - 2021年コロナ後インフレ

供給制約でPPIが急上昇。FRBは「一時的」と判断しましたが、結果的にインフレは長期化し、政策対応は後手に回りました。

今回の急騰は「1970年代型のコストインフレ」と「2021年型の供給制約インフレ」の両方の要素を含んでいる可能性があり、警戒すべき局面といえます。

■ ベッセント財務長官の“越権”発言

このPPI急騰の直後、米財務長官スコット・ベッセント氏が「FRBはまず0.25%利下げから始め、その後加速も」と発言しました。

普段は物静かで政治色を前面に出すタイプではないベッセント氏にしては、“ベッセントさんらしくない”異例の踏み込みです。

さらに異例だったのは、「FRBに関与していない」とわざわざ注釈をつけ、市場に「政権の意向」を代弁した格好になりました(政策金利は、中央銀行に当たるFRBで協議されるものです)

さらに日本訪問時には植田日銀総裁に「日銀は利上げするだろう」と発言。他国中銀の政策にまで踏み込む姿勢は、やはり“らしくない”。

これは、トランプ政権の金融政策への強い影響力を市場に示すメッセージと読むべきでしょう。

■ PPIが示す物価圧力

7月の米PPIは総合・コアともに市場予想を大きく上回りました。数字の強さを具体的に見ると、今回のインパクトがはっきり分かります。 【参考資料】7月PPI:実績・前月・予想の比較

| 指標 | 前月比(7月) | 前月比(6月) | 年率(7月) | 年率(6月) | 市場予想(7月) |

|---|---|---|---|---|---|

| 総合PPI | +0.9% | +0.2% | +3.3% | +2.4% | +0.2%(前月比) |

| コアPPI(除く食品・エネルギー) | +0.5% | +0.3% | +3.0% | +2.1% | +0.2%(前月比) |

出典:米労働省労働統計局(BLS) 2025年8月14日発表

これを見ると、予想+0.2%に対して総合PPIが+0.9%、コアも+0.5%と大幅に上振れしているのが分かります。前月からの加速が顕著で、企業コストの押し上げが続いていることを示唆します。

■ 特別パート:板挟みの中間管理職

- 大統領 → 「もっと早く利下げしろ」と圧力

- パウエル議長 → 「インフレが落ち着くまで動かない」と突っぱね

さらに、トランプ大統領とパウエル議長が直接会談した際、ベッセント長官は呼ばれず「当事者抜きの上層部会議」を見送る形に。

その鬱憤もあってか、彼は市場に「越権」とも受け取られる発言を投げかけ、政権の代弁者となった可能性があります。

■ 特別パート:板挟みの中間管理職

今回の発言の背景には、ベッセント長官ならではの複雑な立場があります。片や大統領からは「もっと早く利下げしろ」という政治的圧力。片やパウエルFRB議長は「インフレが落ち着くまで動かない」と突っぱねる。

内心では「利下げ、利下げうるさいな…」と思っているに違いありません(苦笑)。しかも先日、トランプ大統領とパウエル議長が直接会談した際、ベッセント長官は席に呼ばれず。まるで当事者抜きで進む上層部会議を見送る中間管理職のようです。

こうした板挟み状況の中、ベッセント長官はあえて市場に“越権”とも取られる発言をし、政権の意向を代弁する役を引き受けました。

■ 補足:発言の真意と「1.5%利下げ」論の現実性

ベッセント長官の「日銀は後手に回っている」という発言は、一見すると金融政策論に見えますが、その裏には「米国が利下げに動く前に、日本が先に利上げしてくれ」という切実な思惑が透けて見えます。円高が進めば、米国の輸入物価も落ち着き、インフレ圧力の一部を外部に逃がせるからです。

加えて、いまのインフレ懸念が強い局面で「1.5%の大幅利下げ」といった案は、現実味はほとんどありません。市場もそこまでの緩和は織り込んでおらず、今回のPPI急騰でその可能性はさらに後退しました。

【市場から見る利下げの底】

債券先物のチャートを見てみますと、既に織り込み済みの部分は18〜24カ月先で、3.02〜3.06%で下げ止まっています。これは単純計算で約1.35%の利下げに相当します。

つまり、大体1.3%後半の利下げで打ち止めではないか…というのを市場では既に織り込んでいる訳です。

この3.02〜3.06%という水準は、FRBが今年6月に提示した「政策金利の長期均衡水準3.0%」とほぼ同じで、発言と数値の整合性が取れています(FRBの指針に寄り添っているとも取れる)。

これから米国は、スタグフレーション等の大幅な景気後退にならない限り、1.5%の利下げ要求は正直厳しい。次期FRB議長がトランプの“Yesマン”であっても、経済人として1.5%の利下げは正直厳しいと思うふかちんでした。

なぜ政治が金融政策に口を出すのか

- 景気演出と支持率:選挙を控える政権にとって、低金利は株高・景気加速を後押しする手段。

- 為替牽制:PPI上振れで進むドル高を、将来の利下げ示唆で抑える狙い。

- 主導権アピール:財務長官を通じ「経済の方向性を主導できる」というメッセージを内外に発信。

独立性の危機と市場の受け止め

FRBの独立性は市場の信頼の基本です。政治色が強まれば、政策の一貫性や信頼性に疑問が生じる可能性があります。

利下げのタイミングや幅が経済データではなく政治スケジュールで決まるようになれば、市場の反応も不安定化しかねません。

関連記事

実は先月のコアCPI発表時にも「本当に利下げするの?」という疑問を取り上げました。今回のPPI急騰は、その疑問をさらに現実的なものにしています。

→ 前回のコアCPIからの検証記事はこちら

■ 国際比較──米PPIショックの波及

日本

米国のPPI急騰は、為替ルートを通じて日本経済に即波及します。円安が定着する中で輸入インフレ圧力が再燃し、ガソリン・電力・食料といった生活必需品に直撃。植田総裁に対し「利上げを」と迫るベッセント氏の発言は、米国が「外部要因で物価を抑えたい」という思惑を反映しています。

ただし日本は債務残高がGDP比260%を超えており、利上げは財政コスト増大を招きやすい。ここに「米国と日本の政策ジレンマ」が現れます。

欧州(ECB)

欧州もインフレ沈静化が進まず、賃上げ圧力が強いドイツ・フランスではサービスインフレが高止まり。米国PPI急騰は「欧州の利下げをさらに遅らせる」要因となり、ユーロ高圧力ではなくむしろユーロ安に振れる可能性が強まります。

ECBが米国に追随できない場合、「欧州の金融主導権は米国に握られる」構造が鮮明になり、政策独立性が形骸化するリスクがあります。

新興国

ドル高進行は新興国にとって最大のリスク。通貨安 → 外貨建て債務の返済負担増 → 信用不安 → 通貨売り加速、という負の連鎖が起きやすい。

トルコやアルゼンチンのように外貨債務依存度が高い国では「再通貨危機」リスクが高まり、IMF支援が再燃しかねません。一方で、資源国(ブラジル・メキシコ・南ア)は資源価格上昇がプラスに働く場面もあり、「二極化」が強まると見られます。

■ 影響分析──市場への波紋

株式市場

- 利下げ後退はナスダックなどハイテク株に重石。ただし「0.25%は残る」ため、株式市場には「部分的なセーフティネット」が働く。

- 短期:半導体・AI銘柄に一服感。

- 中期:インフレ再燃リスクが逆風でボラティリティ増大。

- 長期:政策の信頼性が揺らげば米国株プレミアム剥落、資金が欧州・アジアへ分散。

債券市場

- 長期金利は上昇基調、イールドカーブのスティープ化(長短金利差の拡大)へ。

- 18〜24か月先の利下げ織り込みは1.3%台で打ち止めのシグナル。

- 金利が想定以上に跳ねれば「財政赤字ファイナンス」問題が再燃。

為替市場

- ドル円:150円台接近も視野。米金利優位と日銀の利上げ遅れが円安を固定化。

- ただし、米インフレが制御不能ならドル信認が揺らぎ、ドル安転換リスク。

コモディティ市場

- 原油・資源:需給逼迫観測で上昇。資源国通貨(豪ドル・カナダドル)は相対的に強含み。

- 金(ゴールド):利下げ後退は逆風だが、インフレ・政治不確実性のヘッジ需要が下支え。

- 農産物:ドル高で国際価格は軟化しても、新興国通貨安で現地負担は増大。

消費者心理と実体経済

- 住宅:住宅ローン金利の再上昇で取得難易度が上がる。

- 消費:企業の価格転嫁が数か月遅れて家計を直撃。賃金上昇が追いつかず実質所得の伸び悩み。

- 雇用:コスト高持続で採用抑制・レイオフのリスク。

企業投資・国際資本フロー

- 企業投資:短期は前倒しも、長期はコスト高で収益性が圧迫。

- 国際資本フロー:ドル金利優位で資金が米国へ回帰。新興国からの逆流で「第二のアジア危機」シナリオも。

■ 裏読み──政治が金融を動かす

表面的には「財務長官の一言」に見える今回の発言。しかし裏読みすると、3つのメッセージが隠れています。

- 景気演出と支持率のための利下げ要求

大統領選を控える政権にとって、低金利は株高と消費加速を演出できる「即効薬」。PPI急騰で本来なら利下げどころではないが、それでも「利下げ開始」を示唆するのは、政治的理由が大きい。 - ドル高抑制の狙い

PPI急騰でドルが強含むと、輸出競争力が低下し米企業収益を圧迫。利下げ言及は「意図的なドル安誘導」の一面を持つ。特にベッセント氏が日本に利上げを迫ったのは「ドル高の一部を円高で肩代わりさせたい」という米国の本音を映している。 - FRB支配の演出

「FRBに関与していない」と注釈を加えつつも、事実上は政権がFRBの方向性を代弁。独立性を尊重する姿勢を装いながら、「FRBを政治が動かせる」ことを国内外に示した可能性。

👉 つまり今回の発言は「政策論争」ではなく、「政治による金融支配のデモンストレーション」。FRBの独立性が揺らぐことは、ドルの国際的信認にも直結します。

(補説)もう一つの要約

- 景気演出と支持率:利下げ前倒しで株高・消費加速を狙う。

- 為替牽制:PPI急騰によるドル高を利下げ示唆で相殺。

- 主導権アピール:「FRBを動かせる」政権の姿勢を内外に示す。

FRBの独立性は市場信認の根幹ですが、ベッセント長官の“越権発言”は、政治が経済政策を主導する兆候とも取れます。

■ まとめと今後の注目点

- PPI急騰は「インフレ再燃」の警鐘。

- ベッセント長官の発言は「政権が金融を動かす」シグナル。

- 日本・欧州・新興国にも波及する可能性が高い。

- 今後は 9月FOMC と 日銀の対応 が最大の焦点。

今回のベッセント財務長官の発言は、単なるコメントではなく、政治が金融政策に影響を与えようとする動きの象徴です。物静かな官僚肌の人物が、あえて“悪役”を演じてまで市場にメッセージを送った背景には、政権の強い意向があります。インフレ再燃の兆しと政治圧力、FRBは独立性を保ちつつ、難しい舵取りを迫られています。

(ふかちんはベッセントさんに会ったことあるという事で、エコ贔屓記事です/笑)

GP君:「ベッセントさん、やっぱり“越権”だったのかな?」

ふかちん:「うん。でもね、それが“トランプ政権流”なんだよ。金融も政治のカードになる時代──それを象徴する出来事だったんだ。」

出典

- 米労働省労働統計局(BLS)「生産者物価指数」2025年7月分

- FRB公開資料(FOMC議事要旨、長期均衡金利水準)

- 各種報道(ロイター、ブルームバーグ、WSJ、FT)2025年8月