カテゴリ:入門シリーズ| 2025年8月31日(JST)

ニュースでよく登場する「ECB(欧州中央銀行)」

米国FRBと並んで世界経済に大きな影響を与えるのが欧州中央銀行(ECB)です。

ユーロを使う20カ国の金融政策を一手に担う巨大な中央銀行であり、ユーロドル相場を動かす中心的存在です。

本記事では、金利入門・為替入門へつながる前提の基礎として、ユーロを守り、金融政策を担うECBの仕組みと役割を、初心者向けに分かりやすく解説します。

※とても大きな組織なので、文面としては長めです…

■ ECBとは?

ECB(European Central Bank/欧州中央銀行)は、ユーロ圏(ユーロを使う20か国)の中央銀行です。

1999年にユーロが導入された際に誕生し、本部はドイツ・フランクフルトにあります。

ユーロ導入国の物価安定を最優先に、政策金利や資産買入などを決定・実行します。

歴史の背景

- 戦後欧州の統合路線

二度の大戦を経て「戦争を繰り返さないために経済を一体化させる」という理念から、1957年にローマ条約で欧州経済共同体(EEC)が誕生。

1957年:ローマ条約 → 欧州経済共同体(EEC)設立

欧州6か国(フランス、西ドイツ、イタリア、オランダ、ベルギー、ルクセンブルク)が経済統合を目指してスタート。

目的は「二度と戦争を繰り返さないために、経済を一体化させる」こと。

- 1970年代:欧州通貨“スネーク”構想と失敗

固定相場制を模索するも、石油危機などで為替の安定に失敗。通貨統合は一度後退。

その後、1979年に欧州通貨制度(EMS)が発足し、共通通貨「ECU」が導入された。これがユーロの原型。

- マーストリヒト条約とEU発足

1992年、マーストリヒト条約で単一通貨ユーロ導入が正式に決定。欧州連合(EU)が発足し、政治・経済両面での統合が進む。

- ユーロ誕生とECB始動

1999年にユーロが帳簿上で導入され、加盟11か国で取引開始(ドイツ、フランス、イタリア、スペイン、オランダ、ベルギー、ルクセンブルク、オーストリア、フィンランド、アイルランド、ポルトガル)で共通通貨「ユーロ」が誕生。

この時点では現金はなく、電子決済・金融市場のみで使用。

2002年にユーロ紙幣・硬貨が流通を開始し、欧州市民が初めて「同じ財布」を持つことになった。

このタイミングでECBが本格稼働し、ユーロ圏の金融政策を担うこととなった。

👉 まとめ:

このように、戦後のEEC(欧州経済共同体)から始まった統合は、EUという政治・経済の枠組みを経て、ECBがユーロの番人として機能する現在の形へと発展しました。

👉 ポイント:

ユーロ圏は単一通貨だが、財政は各国バラバラ。

つまり「財布(通貨)は共有、家計簿(財政)は別」。この構造が、ECBの政策運営を難しくしている根っこです。

ドイツ主導、フランス追従という力学

ユーロの信認は、安定通貨だったドイツ・マルクの延長として築かれました。ECB本部がフランクフルトに置かれたのも象徴的です。

伝統的にドイツは“物価安定”を最重視、一方でフランスはそれに追従しつつ成長・雇用への配慮色がやや強い傾向。

南欧(イタリア・スペイン・ギリシャ等)は財政負担の軽減=低金利を志向し、「引き締め(北)vs 緩和(南)」の綱引きがしばしばニュースの裏側にあります。

■ FRBとの違い

- FRB:米国単一の国家、ECB:集合体

👉FRBは米国単一。ECBは加盟国の集合体で、経済規模・財政体質に差が大きい。 - ECB:加盟国ごとの経済格差(ドイツ vs ギリシャなど)を抱える → 政策調整が難しい

👉ユーロは単一通貨でも、財政は各国別。景気の波がズレるため“統一通貨として”の金利を合わせにくい。 - 「南欧が低金利を望む vs 北欧・ドイツが金融引き締めを求める」構図

👉 北欧・ドイツの引き締め志向 vs 南欧の緩和志向など、政治とのせめぎ合いが政策の背景に表れやすい。だからECBは「政治とのせめぎ合い」が常にニュースの背景になる。

■ 議長(総裁)の選び方

- ECB総裁は EU加盟国首脳の合意 で選出。任期は8年(再任不可)

- 近年ではラガルド総裁(前IMF専務理事)が有名。

- 国際政治的な駆け引きが大きく、FRBよりも「人事が政治色強い」

任期が8年(FRB理事は14年)再任不可(FRBは再任可)など、違いを押さえておきましょう

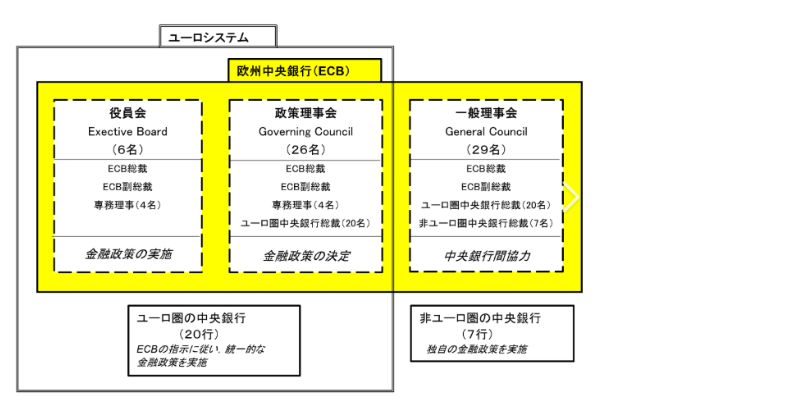

■ ECBの仕組み(ユーロシステムの全体像)

ECBは大きく役員会・政策理事会・一般理事会の3つの機関で構成され、ユーロ圏各国の中央銀行と連携して運営されています。加えて、ユーロ圏各国の中央銀行が実務を担い、非ユーロ圏の中央銀行とも協力しています。

【欧州中央銀行 概念図】

出典:外務省「欧州中央銀行(ECB)の組織」より

■ ECBの仕組み(3つの中枢)

- 役員会(Executive Board)

ECB総裁・副総裁+専務理事4名の計6名。日々の運営、政策実行の指揮、会合の準備等、政策の実施を担います。 - 政務理事会(Governing Council)

ECB総裁・副総裁・専務理事+ユーロ圏20行の中銀総裁で構成。政策金利を含む金融政策を決定する。 - 一般理事会(General Council)

総裁・副総裁+EU全加盟国中銀総裁+ユーロ導入国以外の中銀総裁7行も加わり、情報共有や協力を行う。

■ ECBの役割

- 物価の安定(インフレ目標2%)

ECBの最重要任務は「物価の安定」です。インフレ率を中期的に 2%前後 に保つことを目標に、利上げ・利下げや資産買い入れ(QE)を実施します。

インフレが高すぎれば利上げ、景気が冷えすぎれば利下げや資産購入で刺激する──FRBと同様ですが、加盟国の財政状況がバラバラなため、政策判断が難しくなります。 - 銀行監督(SSM:単一監督機構)

2014年以降、ECBはユーロ圏の大手銀行を直接監督する権限を持つようになりました。これはギリシャ・スペインなどの銀行危機を教訓とした制度です。

銀行の健全性を監督・ストレステストを行い、金融システム全体の安定を守る役割があります。 - 市場安定と危機対応

欧州債務危機(2010年代)やコロナ危機時には、国債買入れプログラム(OMT、PEPPなど)を発動。各国の借入コストが急騰するのを防ぎ、「ユーロの信認」を守ってきました。

特にドラギ総裁の「Whatever it takes(何でもやる)」発言は、ECBが市場安定の“最後の砦”であることを世界に示しました。

■ 国際的なECBの役割

- 物価の安定(インフレ目標2%)

ECBの最重要任務は「物価の安定」です。インフレ率を中期的に 2%前後 に保つことを目標に、利上げ・利下げや資産買い入れ(QE)を実施します。

インフレが高すぎれば利上げ、景気が冷えすぎれば利下げや資産購入で刺激する──FRBと同様ですが、加盟国の財政状況がバラバラなため、政策判断が難しくなります。 - 銀行監督(SSM:単一監督機構)

2014年以降、ECBはユーロ圏の大手銀行を直接監督する権限を持つようになりました。これはギリシャ・スペインなどの銀行危機を教訓とした制度です。

銀行の健全性を監督・ストレステストを行い、金融システム全体の安定を守る役割があります。 - 市場安定と危機対応

欧州債務危機(2010年代)やコロナ危機時には、国債買入れプログラム(OMT、PEPPなど)を発動。各国の借入コストが急騰するのを防ぎ、「ユーロの信認」を守ってきました。

特にドラギ総裁の「Whatever it takes(何でもやる)」発言は、ECBが市場安定の“最後の砦”であることを世界に示しました。

■ 国際的なECBの役割

- ユーロ圏を代表する中央銀行

ECBは19か国が共有するユーロの番人。世界で2番目に取引量が多い通貨「ユーロ」の価値を左右する存在であり、ドルに次ぐ基軸通貨圏を支えています。 - 協調行動の要

リーマン・ショックやコロナ危機では、FRBや日銀と協調してドル資金供給(ドルスワップ協定)を実施。国際金融市場の安定に欠かせないプレイヤーです。

特に欧州はエネルギー輸入依存度が高いため、資源価格の変動が世界金融に波及しやすく、その調整役をECBが担います。 - 政治との距離感

ECBは加盟国の政治的圧力を受けやすい立場にあります。財政赤字に苦しむ南欧諸国と、財政規律を重んじるドイツ・北欧諸国の板挟みになりやすい。

そのため「独立性をどこまで維持できるか?」が常に国際社会から注目されています。

ECBはユーロ圏の中央銀行として、単に金利を決めるだけではなく、国際通貨体制の安定にも関与する存在です。通貨ユニオンの司令塔としてユーロ相場や国債市場も動かし、FRBとのドルスワップ協定などを通じて国際金融市場の流動性維持にも協力します。

■ ECBの独自性

- 非再任制による政治的中立性:総裁任期は8年で再任不可。政治による影響を抑制する制度設計です。

- 柔軟な資産購入プログラム:OMT(国債購入)やパンデミック時のPEPPなど、市場安定のため多様な手段を持っています。

■ ECB金利のつながり、為替の動き

ECBと金利の基本

- 伝統的には低金利志向

ECB(欧州中央銀行)は、ユーロ圏の成長率が米国よりも低く、失業率も高めなため、長期的にみるとFRBより金利を低めに設定してきた歴史があります。

→ 特に 2010年代の欧州債務危機以降 は、ゼロ金利・マイナス金利(-0.5%まで)を長期に続けました。 - 直近は「高止まり」

2022年以降のエネルギー価格高騰(ウクライナ侵攻などが要因)でインフレ率が10%近くまで上昇。これに対抗するためにECBは急激に利上げを実施しました。

→ 2023年夏には政策金利(主要リファイナンスオペ金利)が 4.5% に達し、これはユーロ誕生以来ほぼ最高水準。

→ そのため、最近の感覚だと「ECB=金利高い」というイメージになっています。

FRBとの比較

- FRB(米国)は、もともとインフレが強く出やすく、金利を上下させる幅も大きい。歴史的に「高金利も低金利も使い分ける」傾向。

- ECBは逆に「一度下げると長く据え置く」傾向があり、長期低金利 → 突然の高止まり という動き方をします。

ユーロから見た為替の動き

- 利上げ → ユーロ高(ドル安)/利下げ → ユーロ安(ドル高)の圧力がかかりやすい。

- ユーロドル:世界で最も取引される通貨ペア。ECBとFRBの金利差がトレンドを左右。

- ユーロ円:ECBと日銀のスタンス差が為替に影響(将来のBOJ入門と連動)

- ユーロの信用維持:加盟各国の財政バラバラな中で、通貨の安定を維持する難しい役割。

■ ニュースの読み方のコツ

- 北(ドイツ)vs 南(南欧)の力学:タカ派・ハト派の内訳に注目。

- インフレ見通し:総裁・理事の発言が金利見通し(=ユーロ方向)を動かす。

- 銀行監督の言及:金融機関への圧力・緩和はクレジットと景気に波及。

■ ECBと為替・金利の関係

ECBの政策はユーロドル相場に直結します。世界で最も取引量が多い通貨ペアが「ユーロ/ドル」であるため、ECBの決定はドルだけでなく円や新興国通貨にも波及します。

- ECBが利上げ→ユーロ高・ドル安になりやすい。

- ECBが利下げ→ユーロ安・ドル高になりやすい。

■ まとめ

- ECBは「通貨統合と財政分裂」という難題を抱える中央銀行。

- 通貨が単一、財政は各国別。ここが政策の難所

- 政策理事会が金融政策を決め、ユーロ圏経済を支える。

- ユーロドル相場を通じて、世界の金融市場に直結。

- ECBはユーロ圏の中央銀行、物価安定が最優先。

- ユーロドルはECB×FRBの金利差で見通すのが基本。

出典

- 欧州中央銀行(ECB)公式サイト:「History of Economic and Monetary Union」

- 欧州連合(EU)公式サイト:「The History of the European Union」

- 日本銀行公式サイト:「欧州中央銀行とユーロ圏」

- バリー・アイケングリーン『欧州統合とユーロの誕生』

- ニール・フリードマン『通貨統合の歴史』

FRBとセットで理解すると、ニュースでよく出る「利上げ・利下げ」「ユーロドル相場」の背景がグッと分かりやすくなります。

関連記事リンク

入門シリーズ一覧

👉 他の 入門シリーズもぜひチェックしてみてください。