──スタグフレーション経済の危うい前のめり

■ FedWatchに映る「利下げ一択」

9月のFOMCを前に、市場はほぼ「利下げ一択」に傾いています。

25bp利下げ確率は80%超、50bpも二桁台、据え置きの可能性はほぼゼロという状況です。

※コチラはFedwatchで無料で確認する事が出来ます

しかし、米国経済の現実を見れば、インフレ率は依然3%台と高止まり。7月度の雇用統計では改定値が発表されて雇用されていたハズの人達が25万人以上も消え、純増は7.3万人にとどまりました。

物価は下がらず、雇用は減速──典型的なスタグフレーションの兆しが見えます。

■ それでも利下げ一択に傾く理由

- 緩和バイアス:利下げは株高・債券高をもたらすため、市場の利益構造が「緩和歓迎」に傾く。

- 政治圧力の計算:トランプ大統領とベッセント財務長官が「9月50bp」を要求し、市場は「どうせ押し切られる」と読む。

- 過去の経験則:2001年も2008年も、雇用が陰ればFRBは早期利下げ──今回も同じだと信じている。

- インフレ“一時的”説:関税・エネルギー要因は一過性との楽観が根強い。

■ 三層対立──市場 vs FRB vs 政権

ここで浮かび上がるのは「三層の力学」です。これが今回の1つ目のポイント

- 市場:雇用の陰りを背景に「景気刺激が必要」と利下げ期待を先行。タカ派FRB理事の発言「残りの今期中に3回の利下げだ!」という発言に機敏に反応。

- FRB:パウエル議長はジャクソンホールで「慎重に進む」と発言、NY連銀ウィリアムズ総裁も「データ次第」と強調。どちらもインフレ懸念を直視している。

- トランプ政権:選挙を意識し、深い利下げで景気を底上げしたい。ベッセント財務長官が公然と幅まで指定して利下げ圧力を強める。

つまり、景気刺激を急ぐ政治と乗っかりたい市場 vs インフレを抑えたいFRBという対立軸が、今回の背景にあるのです。

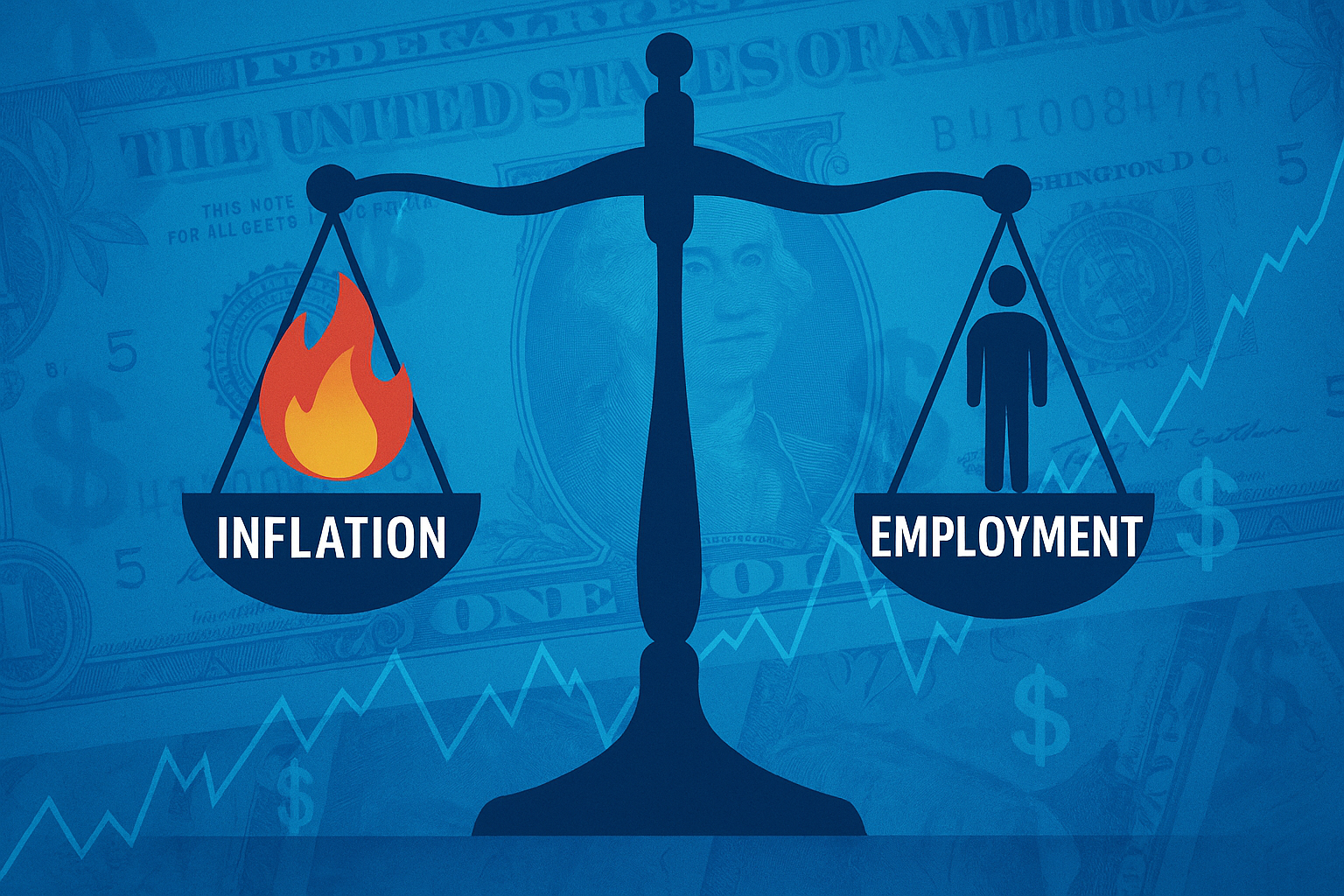

■ 諸刃の剣のジレンマ

- 利下げ:家計・企業の資金繰りは楽になるが、需要刺激でインフレ再燃リスク。関税インフレが重なれば逆噴射。

- 利上げ/据え置き:インフレ抑制には効くが、弱含む雇用に追い打ちをかけ、景気後退を招きやすい。

FRBは「インフレ」と「雇用・景気後退」の二つの刃の間で綱渡りをしている。

【インフレに関しての優しい解説は】

・初心者でもわかる!インフレ入門①(インフレって何?景気の毒にも薬にもなるインフレ)

・初心者でもわかる!インフレ入門②(デフレ・ハイパーインフレ・スタグフレーション・リフレーションについての解説)

■ 景気に対して“前のめり”な市場

ところが現実には、米国経済はスタグフレーションの影を帯びてきています。それにもかかわらず市場は「利下げで景気が救われる」という物語を先行させているのが現状です。

これは「チャートに対して折り込み過ぎ」というよりも、「景気の実態に対して前のめりな姿勢」と表現する方が正しく思えてしまうほどです。

仮に象徴的な25bpカットが出ても、想定以上の緩和がなければ失望ショックにつながるリスクは大きいと思われます。

ココが今回の2つ目のポイントです

まとめ──物語と現実の乖離

市場は「FRBは必ず利下げする」という物語に酔っています。

いや、市場は稀にこの様な「幻想」が支配する事があります。

だがFRBの現実… 米国経済は、利下げすればインフレ、利上げすれば雇用悪化というジレンマの狭間に立っています。

トランプ政権の圧力、市場の前のめり、そしてFRBの独立性──三者の綱引きが、9月開催のFOMCを極めて不安定な舞台にしているとしか思えない筆者がいます。

※今回は、GP君との掛け合いはありません

ー もっと読む ー

・FRB米国金利、据え置きーパウエル爺、意地を見せトランプに屈せず(2025年07月 FOMCリポート)

・初心者でもわかる!金利入門