カテゴリ:入門シリーズ| 最終更新日:2026年6月2日(JST/追記)

当ブログではFRB議長候補を追っかけていて、記事もよく読んで頂いております。

そもそもですが、FRBとは何でしょう?ニュースでよく聞く「FRB」「Fed」「FOMC」。本記事は、金利入門・為替入門につながる前提の基礎として、米国の中央銀行の仕組みと役割をやさしく解説します。

■ FRBとは?

FRB(Federal Reserve Board/連邦準備制度理事会)は、アメリカの「日本銀行」に相当する中枢機関です。一方でニュースではFed(またはFRS:Federal Reserve System)という表現も登場します。これは「連邦準備制度全体」(理事会+12地区連銀)を指す広い言い方です。実務的には「FRB=アメリカの中央銀行」と理解して問題ありません。

FRBが持つ権利

FRBには、以下の権利を有します。

① FRBは、全米にある12連邦準備銀行を統括する権利がある

② FRBは連邦議会の下に属する政府機関であるが、何者にも支配されない権利がある

③ FRBは何人たりとも予算の割り当て、人事の干渉を受けない権利がある

④ お金を発行する権利(USドルを管理する権利)がある

⑤ 政策金利を決める権利がある

⑥ 銀行の最後の貸し手の権利がある(金融危機等)

⑦ 決済システムを運営する権利がある(日本の全銀システムの様な送金システムを有する)

歴史的背景

FRBは1913年に設立。きっかけは1907年恐慌など金融パニックで、当時は取り付け騒ぎが頻発していました。大恐慌(1929年)では対応が後手と批判され、以降は「危機の最後の貸し手」としての役割を強化。

補足事例: その後もリーマンショック(2008年)では大規模な流動性供給と量的緩和(QE)を実施。コロナ危機(2020年)にはゼロ金利と実質的に無制限の資産買い入れに踏み込み、企業向け社債買い入れなど非常手段を展開しました。これらはFRBが市場安定のために、時に大胆な手を打つことを示す象徴的な出来事です。

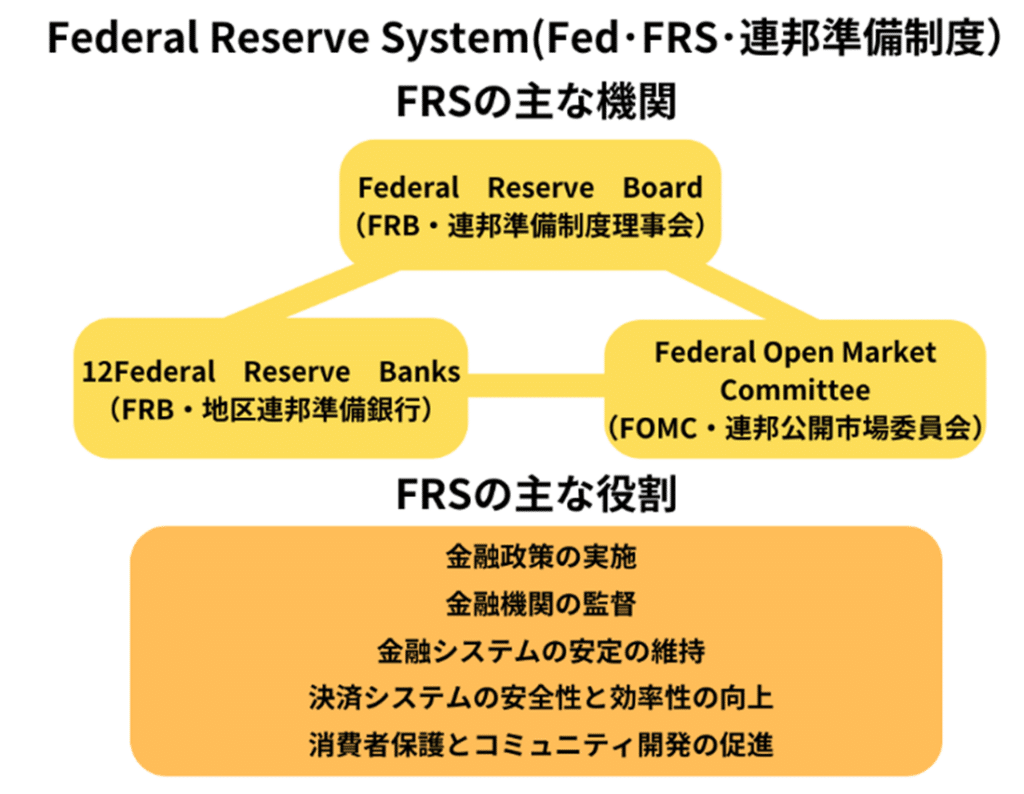

■ FRBの仕組み(3つの柱)

- 理事会(Board of Governors)

ワシントンD.C.にある本部。大統領が任命し上院が承認する7名の理事で構成され、ここから議長・副議長が選ばれます。 - 地区連銀(12の連邦準備銀行)

ニューヨーク、シカゴ、サンフランシスコ等の地域中枢。とくにニューヨーク連銀は、国債売買や為替介入など市場オペレーションの実務を担い、NY連銀総裁はFOMCの常任副議長という特別なポジションです。 - FOMC(Federal Open Market Committee/公開市場委員会)

金融政策の最高意思決定会議。理事会メンバー+地区連銀総裁5名が投票に参加し、政策金利や資産購入・縮小などを決めます。

FRB 理事一覧

| 役職 | 氏名 | 就任年月日 | 任期満了予定年月日 | 前職 |

|---|---|---|---|---|

| 議長 | ケビン・ウォーシュ | 2026年5月22日 (議長)/2026年5月22日 (議長) | 2030年5月21日(議長)/2040年1月31日(理事) | |

| 副議長 NY連銀総裁 | フィリップ・ジェファーソン | 2022年5月23日(理事)/2023年9月13日(副議長) | 2027年9月7日(副議長)/2036年1月31日(理事) | |

| 金融監督担当副議長 | ミシェル・ボウマン | 2018年11月26日(理事)/2020年2月1日(理事再任)/2025年6月9日(金融監督担当副議長) | 2029年6月9日(金融監督担当副議長)/2034年1月31日(理事) | カンザス州銀行監督当局職員 |

| 理事 | ジェローム・パウエル | 2012年5月25日(理事)/2018年2月5日(議長)/2022年5月23日(議長再任) | 2026年5月15日(議長)/2028年1月31日(理事) | 超党派政策センター客員研究員 |

| 理事 | クリストファー・ウォーラー | 2020年12月18日 | 2030年1月31日 | |

| 理事 | リサ・クック | 2022年5月23日/2024年2月1日(再任) | 2038年1月31日 | |

| 理事 | マイケル・バー | 2022年7月19日 | 2032年1月31日 |

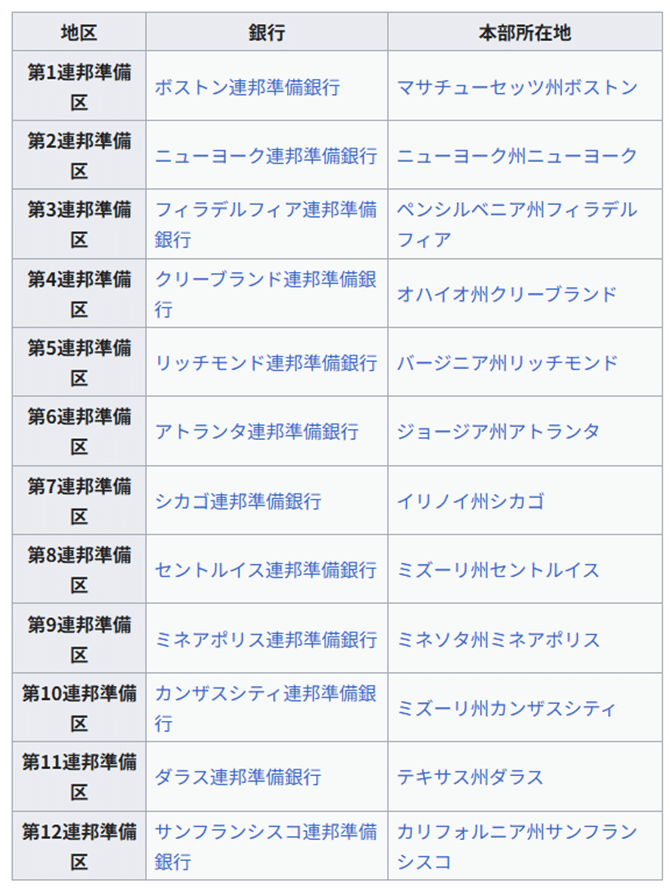

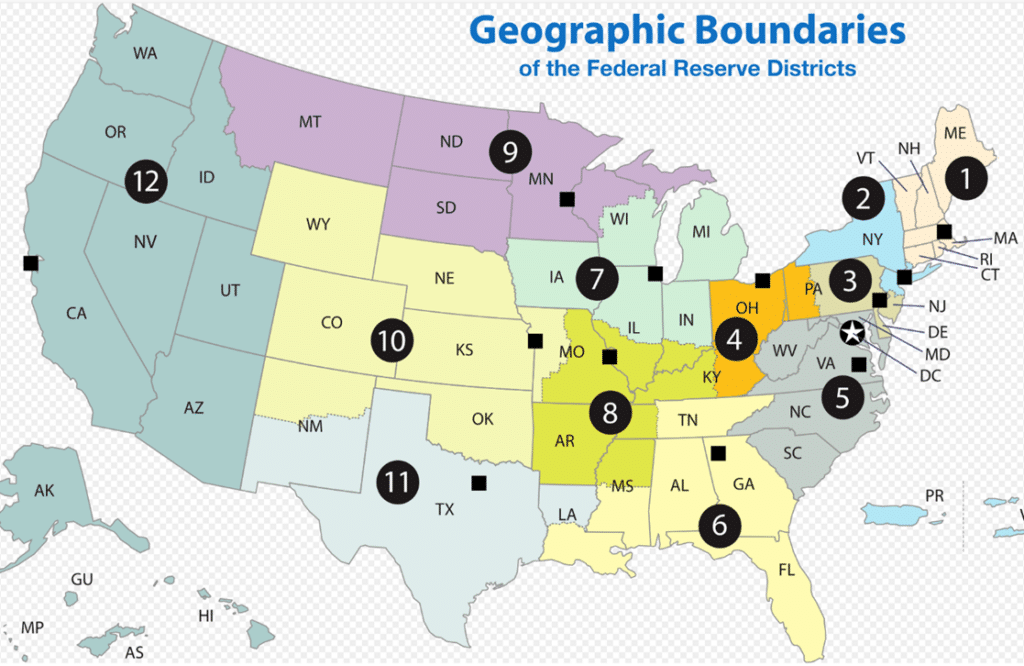

12連銀一覧

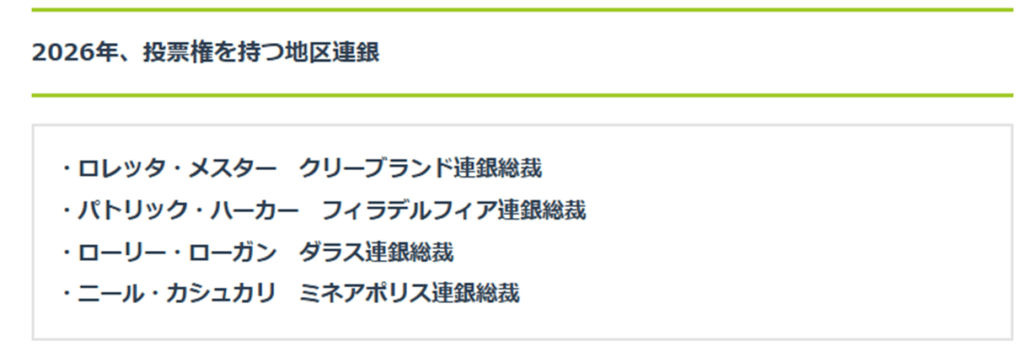

連銀総裁のFOMC投票権

投票権のない地区連銀総裁は7人いますが、持ち回りでおおよそ3年に一回投票権を得ます。

FRBの常任副議長であるNY連銀総裁を除く、11の地区連銀総裁が地域ごとに4つのグループに別れ、順繰りに投票権が回ってきます。

FRBの仕組み

出典:オアンダラボ

■ FRBの役割

- 政策金利の調整: 景気過熱時は利上げ、減速時は利下げ。目標は物価の安定(インフレ率2%)と雇用の最大化。

- 金融機関の監督: 銀行の健全性をチェックし、金融システムの安定を守る。

- 危機対応: 市場が混乱した際の最後の貸し手として流動性を供給し、連鎖的な信用不安を防ぐ。

FRBは、雇用最大化と物価安定の「二重の使命(デュアルマンデート)」を、法律で課せられています。

※ 日銀(BOJ)は「物価の安定」のみ。基本的に雇用については直接的な使命を持たない。

■ FRBが持つマーケット・インパクト

2020年以降のFRBバランスシートは8兆ドル超の規模に達し、日本のGDPを上回る水準です。

FOMCの政策決定が米ドル・国債市場だけでなく、世界の株式・為替・コモディティに波及するのは、この巨額の金融資産を握っているためです

■ 議長・理事はどう選ばれる?

- 議長・副議長・理事は、大統領が指名し、上院が承認して就任します。

- 理事の任期は14年、議長・副議長は4年(再任可)。

- 地区連銀総裁は各連銀の取締役会が選出し、理事会の承認を受けます。

- NY連銀総裁はFOMCの常任副議長という特別扱い。これは、国債・為替の取引がニューヨークに集中しているためです。

なぜ「越権」議論が起きるの?

金利や資産購入の最終判断はFOMC(FRB)の権限です。財務長官(行政府)が利下げ・利上げに踏み込む発言をすると、FRBの独立性に関わる「越権的」だと受け止められやすいのはこのためです。

- 大統領が候補者を指名

- 上院銀行委員会で公聴会

- 上院本会議で承認投票(過半数)

- 正式就任・任期開始(通常14年/残任期任命あり)

- 議長・副議長は理事の中から大統領が再指名→上院承認

■ FOMCの運営(会合・ドット・議事録)

- 会合回数: 原則 年8回(必要に応じて臨時もあり)

- ドットプロット: 参加者の見通す政策金利を点で示す図。市場は中位値や変化に注目。

- 声明・記者会見: 文言の微妙な変化が相場を動かすため、為替・株・債券が敏感に反応。

- 議事録(Minutes): 会合後約3週間で公表。メンバーの議論やリスク認識が読み取れる。

ブラックアウト期間(正式ルール):

FOMC会合の1週間前(土曜)から会合終了翌日までは、FRB理事・総裁は金融政策に関するコメントを控える決まり(金融政策以外の話題なら発言可でも、マーケットに影響する内容は避ける)。

目的: 市場に無用なノイズを与えないため。声明文・記者会見に一元化し、FRBの発信力を高める。

■ ベージュブック

ベージュブック(Beige Book)とは、アメリカ連邦準備制度理事会(FRB)が 年に8回公表する経済動向報告書です。

12の地区連邦準備銀行(地区連銀)が、それぞれの管轄地域における企業・労働市場・物価動向などを 現場取材し、「経済の肌感覚」をまとめたレポートを本部に送ります。

これをFRBが集約し、FOMC(連邦公開市場委員会)開催の約2週間前に公開する── それがベージュブックです。

年8回発行のスケジュールとその意味

FRBは、年に8回(おおむね6週間ごと)FOMCを開きます。

ベージュブックの発行は、その「2週間前」に設定されており、 各地区連銀から届いた最新の現場情報をもとに、政策委員が議論を深めるための重要資料となります。

つまり、ベージュブックは「統計の裏付け資料」ではなく、 “会議前の実感共有ツール”として位置づけられています。

| 回次 | 発行時期 | FOMC会合時期 |

|---|---|---|

| 第1回 | 1月中旬 | 1月末〜2月初旬 |

| 第2回 | 3月上旬 | 3月中旬〜下旬 |

| 第3回 | 4月下旬 | 5月前半 |

| 第4回 | 6月中旬 | 6月末〜7月初旬 |

| 第5回 | 7月末 | 8月前半 |

| 第6回 | 9月中旬 | 9月末〜10月初旬 |

| 第7回 | 10月中旬 | 10月末〜11月初旬 |

| 第8回 | 11月末〜12月初旬 | 12月中旬 |

発行回数が「年8回」というのは、金融政策サイクルのリズムそのものを反映しています。

FRBの政策判断は、統計(CPI・雇用統計など)と並んで、 “地域の現場から上がる声”を不可欠な要素として扱っているのです。

ベージュブックに書かれていること

内容は、GDPや雇用統計のような数値ではなく、次のような「肌感覚」の報告が中心です。

- 企業経営者の景況感(売上・在庫・価格転嫁の実感)

- 労働市場の状況(採用難・賃金上昇・離職率など)

- 物価の動き(仕入・輸送コスト、価格交渉の強弱)

- 住宅・小売・製造など主要セクターの動向

- 地域ごとの特色(観光、農業、ITなど)

つまり、ベージュブックは数字では測れない “経済の温度”を伝える資料です。

たとえば、「販売は堅調だが、価格上昇の転嫁が難しい」といった一文から、 FRBは「企業マージンが圧迫されつつある」などの構造的変化を読み取ります。

ベージュブックが重視される理由

2025年秋のように、政府閉鎖(シャットダウン)で公式統計が途絶した場合、 FRBはこのベージュブックを“代替データ”として政策判断に使います。

各地区連銀が自前で収集した一次情報であるため、 政治や統計遅延の影響を受けず、政策の「即時性」を保つ役割を担います。

日本との比較:さくらレポート

日本銀行も、ベージュブックを参考にして 全国の支店経由で地域経済の動向をまとめた「さくらレポート」を年4回公表しています。

構造的にはベージュブックと似ており、 “統計の裏側にある現場の声”を可視化する点で共通しています。

つまり──

ベージュブックは、中央銀行が「数字ではなく現実を見る」ための装置。

そして「現場を見て判断する」という文化が、FRBの政策の柔軟性を支えているのです。

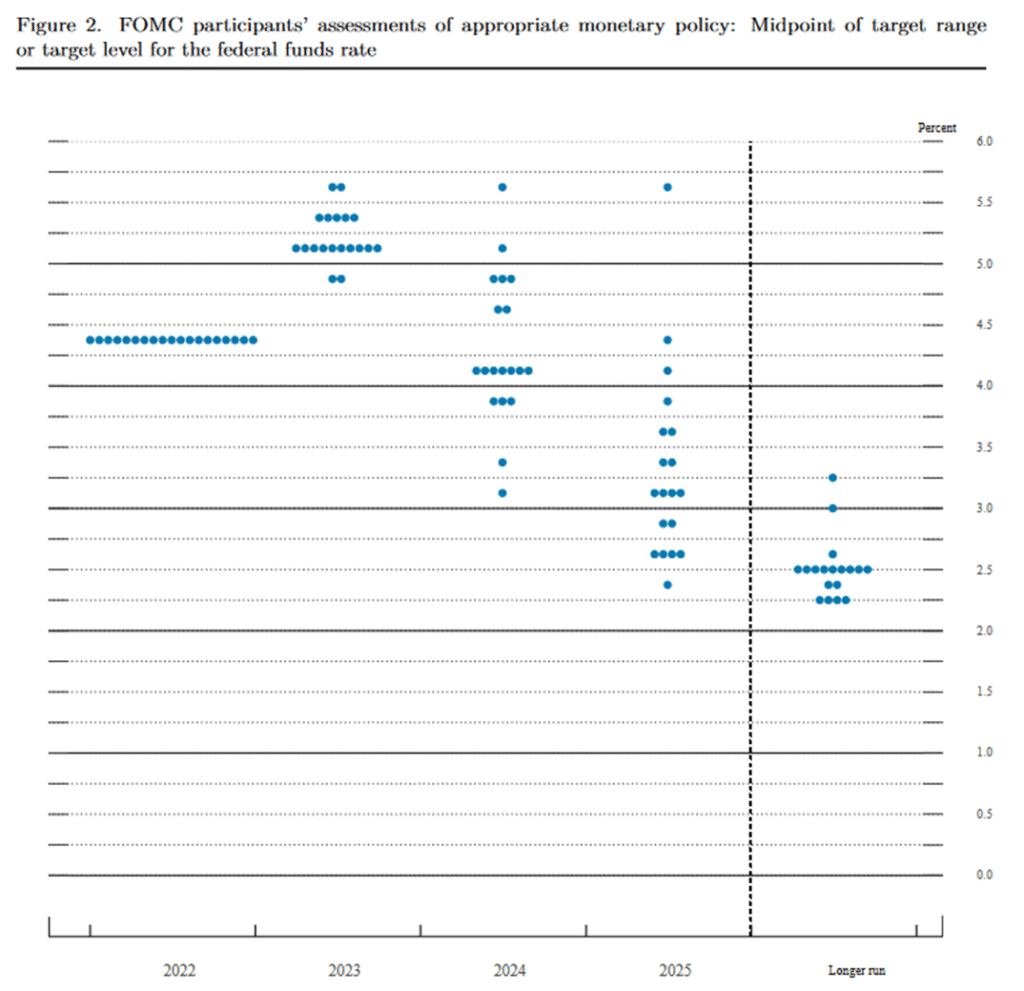

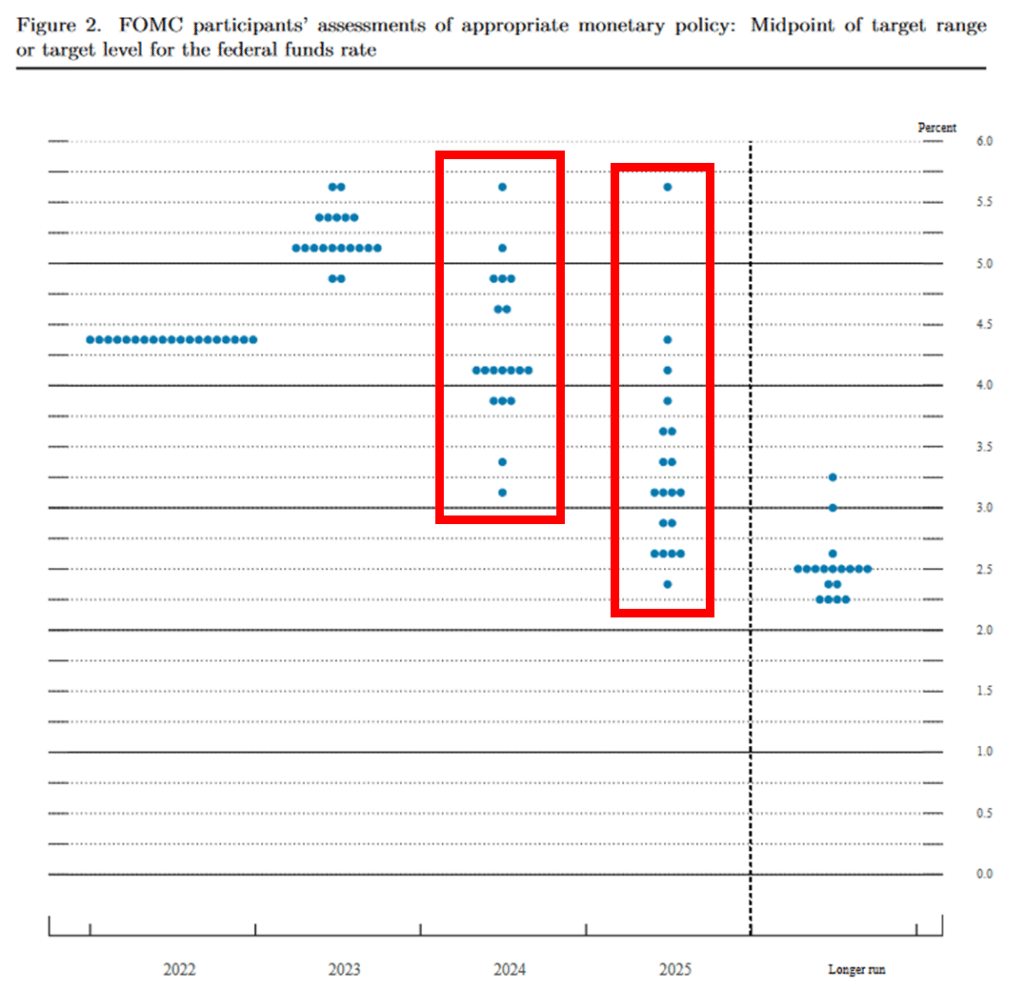

■ ドット・プロット

まずは基礎知識から。FRBが年4回のFOMCで公表する政策金利見通しの分布図が「ドット・プロット」です。各理事や地区連銀総裁が「将来の政策金利はこうなるだろう」と打った点が並び、FRBメンバーの“意向の地図”とも呼ばれます。

ドット・プロットとは?

FRB(米連邦準備制度理事会)が年に4回発表する「経済見通し(SEP:Summary of Economic Projections)」の中に含まれるのが ドット・プロット(Dot Plot) です。

これは、FOMC(連邦公開市場委員会)の参加メンバーが、それぞれ「今後の政策金利がどう推移するか」を予測して点(ドット)で示したグラフのことを指します。

- 1人1ドット:理事や総裁がそれぞれの予測を表明

- 年ごとに並ぶ:短期〜中期(今年・来年・再来年)+長期目標

- 中央値が注目される:市場が最も意識するのは真ん中の数値

- 横軸:時間(現在、翌年、翌々年、長期)

- 縦軸:政策金利(%)

- ドット:各メンバーが予想する政策金利の水準

例えば、「2025年末の金利は4.00〜4.25%が望ましい」と考える理事が多ければ、そのレンジに点が集中します。逆に、見方が分かれる場合はドットが散らばり、FRB内での見解の分裂度合いを市場に示すことになります。

重要なポイントは、中央値ではなく“分布”そのもの。

市場は「どの水準に点が集まっているか」「外れ値はどの程度あるか」を読み解くことで、FRB内部の空気感や将来の金融政策スタンスを探るのです。

補足

- 公式には「将来の金利を約束するものではない」とされており、あくまで「現時点での個人予測」

- しかし、実際には「FRBがどんな姿勢で今後の景気や物価を見ているか」を示す最重要シグナルとして、金融市場が強く意識する指標になっています

【実際のドットプロット】

•横軸:時間(現在、翌年、翌々年、長期)

•縦軸:政策金利(%)

•ドット:各メンバーが予想する政策金利の水準

ドット・プロット“読み解き術”

では、実際にこの「点の集合」をどう読むのか? 市場やアナリストが注目する裏読みポイントを整理してみましょう。

① 中央値ではなく「分布」に注目

ニュース記事では「中央値=ドットの真ん中の値」が大きく報じられることが多いですが、ファンダ派にとっては分布そのものが重要です。

- ドットが集中しているか → FOMCの見解が一致している証拠

- ドットがバラバラに散らばっているか → 内部で意見が割れている=政策の不確実性が高い

例えば中央値が4.0%でも、ドットが3.5%~4.5%に広く散らばっていれば、「内部の迷い」が市場へのシグナルになります。

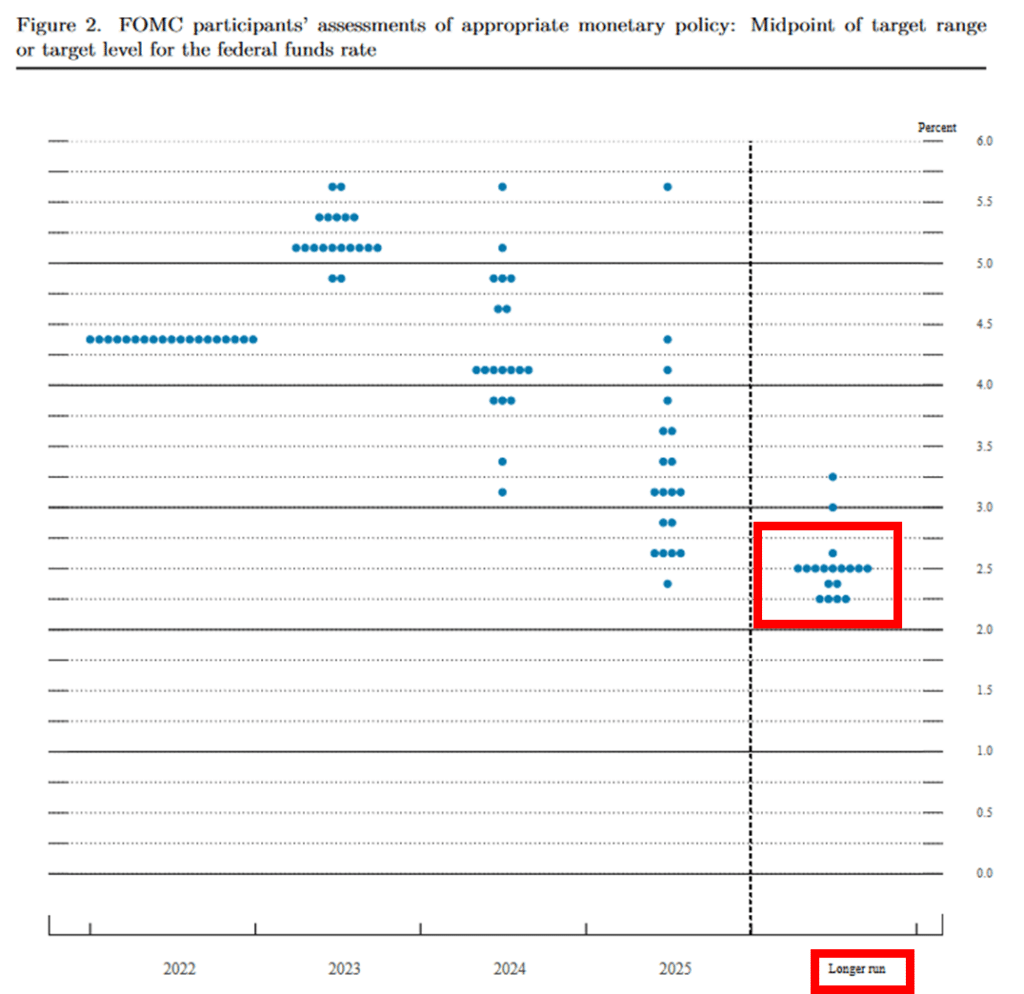

② 「長期金利」のドットは“理想像”

一番右端の「長期」のドットは、FOMCメンバーが考える「中立金利」に近い水準です。

- 多くのメンバーが 2.5%付近 に置くことが多く、ここが「利下げの着地点」と見られます。

- 長期の水準が上がる場合 → 「インフレが構造的に高止まり」との判断

- 長期が下がる場合 → 「経済成長力の低下」を織り込んでいる可能性

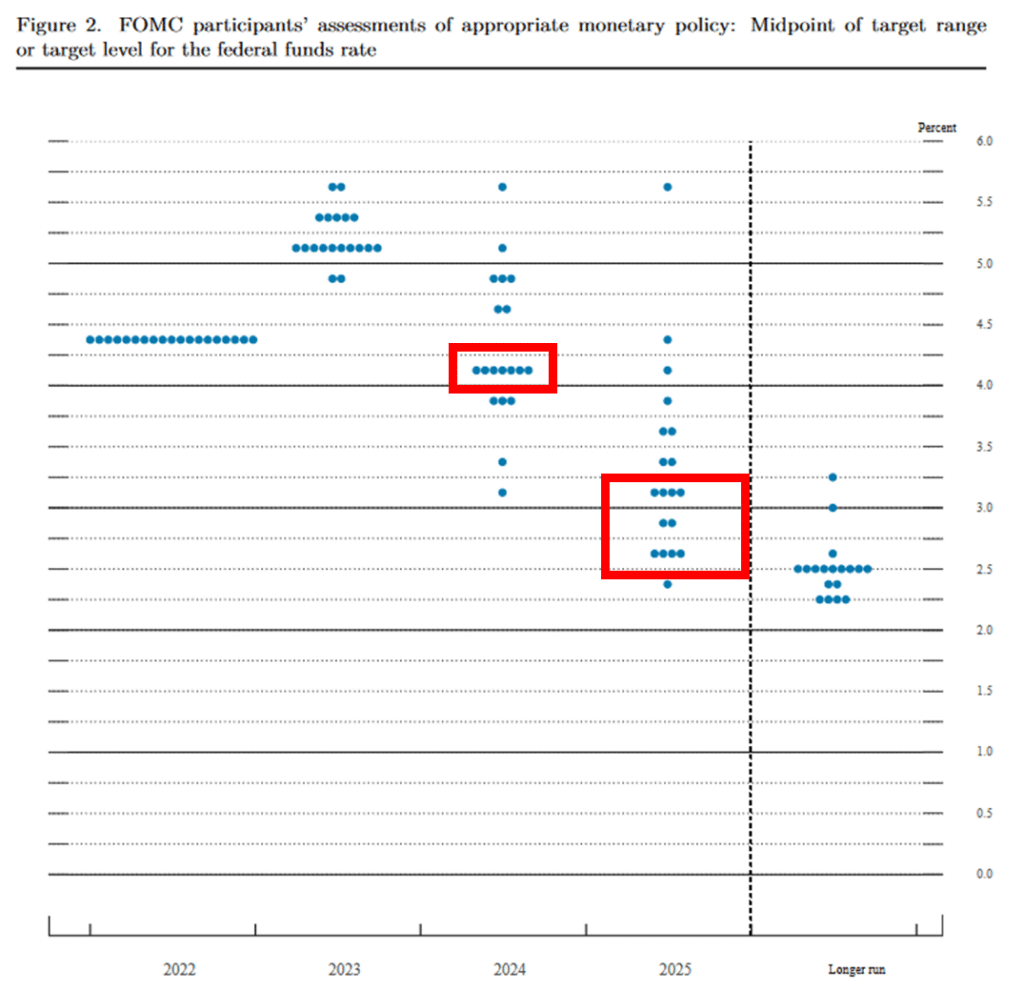

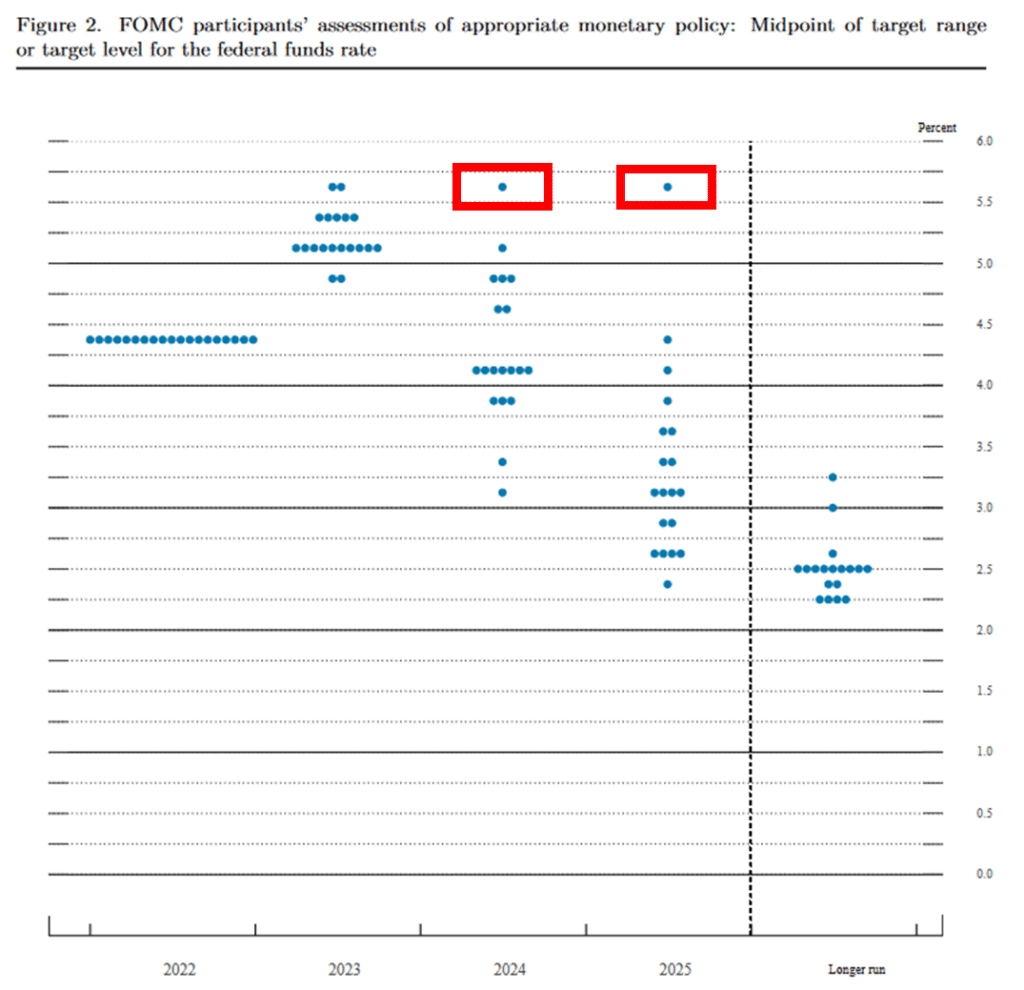

③ ドットの変化を追う

1回のSEPだけでなく、前回との変化が大事です。

- 6月→9月で中央値が下がった → 「利下げに傾いている」

- 外れ値が減った → 「見解が収斂してきた」

- 外れ値が増えた → 「議論が荒れている」

この“ドットの揺らぎ”が、政策の方向感を先取りするヒントになります。

④ 外れ値の「正体」に注目

たった1つ飛び抜けたドットでも、市場は敏感に反応します。

- 「極端なタカ派」=金利を大きく上げたい人 → インフレ懸念を強調している可能性

- 「極端なハト派」=早期利下げを主張する人 → 景気後退を強く警戒している可能性

外れ値の背景を「誰が言っているか」で推測するのが、プロの読み筋です。

⑤ 市場との乖離を測る

最後に重要なのは、ドット・プロットと市場予想の差です。

- ドットは「FRBメンバーの見通し」

- 市場金利(フェドウォッチや先物)は「投資家のベット」

この2つが大きく乖離している場合、相場は必ずどこかで修正を迫られます。

- FRBが強気(タカ派)だが市場が利下げを織り込んでいる → 発表のたびに株が荒れる

- FRBが利下げ慎重だが市場が強気に利下げを読んでいる → 債券市場が大きく動く

・GP君のまとめ

「点を読む」というと難しく聞こえるけど、要は “集まり方・バラつき・変化・外れ値・市場とのズレ” を見るだけで、FRBの内部心理が透けて見えるんだ。

・ふかちんの裏読み

雇用統計やCPIみたいに「1つの数字」で完結する指標と違って、ドット・プロットは「人の心理と迷い」が数字になって現れる特殊な資料なんだ。だから、ファンダ派は必ずチェックするし、ここに“政策の未来”を読む余地があるんだよ。

裏読みのポイント

- 中央値は「公式メッセージ」だが、本当に読むべきは裾野の広がり(分布のバラつき)。

- バラけている=内部対立あり。集中=方向感が一致。

- 議長会見のトーンと照らすと、「多数派が勝ってるのか?」「議長が引っ張ってるのか?」が見えてくる。

■ FRBと日本銀行の違い

- 使命: FRBは物価と雇用の二重の使命(デュアル・マンデート)。日銀は主に物価の安定。

- 組織: FRBは理事会+12連銀のネットワーク型。日銀は単一機関が全国をカバー。

- 市場オペ: FRBはNY連銀が実務の中枢。日銀は本店・支店体制で執行。

FRB(米連邦準備制度)と日銀(日本銀行)は、どちらも自国の中央銀行ですが、役割や特徴には大きな違いがあります。

- 目的の違い

- FRB:雇用最大化と物価安定の「二重の使命(デュアルマンデート)」を法律で課せられている。

- 日銀:基本は「物価の安定」のみ。雇用については直接的な使命を持たない。

- 独立性の違い

- FRB:議会が設立した機関で、大統領や議会からある程度独立。議長任期4年、理事は14年と長く、政治的圧力を受けにくい。

- 日銀:法制度上は独立しているが、内閣・財務省との連携色が強い(金融政策決定会合に政府代表が同席できる)。

- 政策運営の違い

- FRB:景気の過熱時は利上げ、冷え込み時は利下げと、政策を柔軟に振る。

- 日銀:長らく「デフレ」と「低成長」と戦ってきたため、超低金利・マイナス金利・YCC(イールドカーブ・コントロール)といった特殊政策を採用。

まとめると、FRBは「物価と雇用を同時に守るアクティブ型」、日銀は「物価安定一本に集中した慎重型」と言えます。

■ FRBとECBの違い

次に、FRB(米連邦準備制度)とECB(欧州中央銀行)の違いです。こちらは「制度の根本」が大きく異なります。

- 対象範囲の違い

- FRB:アメリカ1国の中央銀行。

- ECB:ユーロ加盟国20か国の中央銀行の「司令塔」。

- 目的の違い

- FRB:「雇用最大化+物価安定」の二重使命。

- ECB:「物価安定」一本。雇用や成長は直接の任務ではなく、結果的に付随するものとみなされる。

- 政策決定の違い

- FRB:理事+地区連銀総裁(合計12票)で投票。議長のリーダーシップが強い。

- ECB:ユーロ加盟国の各国中銀総裁+理事で構成。国ごとの利害が衝突しやすく、「合意形成に時間がかかる」。

- 為替への影響

- FRB:ドル=世界の基軸通貨。FRBの政策は「世界の金融政策」とも言える。

- ECB:ユーロは基軸通貨の一角だが、政治リスク(加盟国の財政・分裂リスク)を常に抱える。

👉 まとめると、FRBは「単一国家の強いリーダー型」、ECBは「多国間調整の合議制型」。この違いが、政策スピードや市場の信頼度に直結します。

■ FRBと政治(独立性)

原則としてFRBは政治から独立し、データに基づいて判断します。ただし、大統領や財務省の発言は市場心理に影響するのも事実。そのため、制度としての独立性(FOMCによる合議)と、人事・発言の政治的圧力の両方を理解してニュースを読むのがポイントです。

歴史的に独立性が試された瞬間:

ニクソン政権下でアーサー・バーンズ議長に選挙前の利下げ圧力がかかった事例、また1980年代にはポール・ボルカー議長が高金利政策を断行し短期的な不況を招きながらもインフレ抑制に成功した事例が有名です。独立性が揺さぶられる局面でどう振る舞うかが、議長評価を大きく左右してきました。

■ FRBと金利・為替のつながり

- 金利 → 為替: 利上げはドル高(円安)要因、利下げはドル安(円高)要因になりやすい。

- 金利 → 株・債券: 利上げは割引率上昇で株に逆風、債券価格は下落。利下げはその逆。

この前提を押さえておくと、ニュースで出るCPIやPPIの数字、そして利下げ/利上げ観測が為替や株・債券にどう波及するかが読み解きやすくなります。

市場インパクトの規模感:

2020年以降のFRBバランスシートは8兆ドル超の規模に達し、日本のGDPを上回る水準です。政策決定が米ドル・国債市場だけでなく、世界の株式・為替・コモディティに波及するのは、この巨額の金融資産を握っているためです。

コラム:FRBの歴史的な政策転換

📌 ボルカー議長と高金利政策(1979〜1987)

1970年代後半、米国はスタグフレーションに苦しんでいました。

インフレ率は10%を超え、物価は上がるのに景気は停滞。

そこでFRBのポール・ボルカー議長は、政策金利を20%近くまで引き上げるという「ショック療法」を断行しました。

結果、失業率は急上昇し景気は一時的に冷え込みましたが、インフレは沈静化し、以後の米国経済の安定基盤を築いたとされています。

📌 リーマン危機と量的緩和(QE)(2008〜)

2008年、リーマン・ブラザーズ破綻で世界金融危機が発生。

FRBは政策金利をほぼゼロに引き下げるだけでは不十分と判断し、「量的緩和(QE)」を導入しました。

これは、FRBが国債や住宅ローン担保証券を大量に買い入れて、市場に資金を供給する政策。

QEはその後3回実施され、金融市場の安定と景気回復のカギとなりました。

👉 これらの歴史的事例から分かるのは、FRBは「物価の安定」と「金融システムの安定」のために、時に大胆で異例の手段をとる、ということです。

■ まとめ

- 「FRB」=理事会、「Fed」=制度全体、「FOMC」=政策を決める会議。

- 議長・理事は大統領指名+上院承認。NY連銀総裁はFOMC常任副議長。

- FRBの判断は金利・為替・株・債券へ直結。ニュースを読む基礎体力に。

次は、実務に直結する「金利入門」や「為替入門」を読むと、日々のニュースがもっと立体的に理解できるはずです。

出典

- Federal Reserve Board – About the Fed

- Federal Reserve Bank of New York – Markets & Policy Implementation

- U.S. Library of Congress – History of the Federal Reserve

- Wikipedia – History of central banking in the U.S.

- Paul Volcker, Keeping At It: The Quest for Sound Money and Good Government(2018)

関連記事リンク

入門シリーズ一覧

👉 他の 入門シリーズもぜひチェックしてみてください。