9月11日に発表された中国のCPI(消費者物価指数)は「ゼロ成長」。政府は「物価は安定」と胸を張った。しかし直後に出た最新のPMI(購買担当者指数)は、製造業が50を下回る縮小圏で推移。表と裏で真逆のシグナルが並ぶこの違和感は、統計の“見せ方”と現場の“肌感覚”のギャップに他ならない。

■ PMIとは何か──初心者向けの基礎整理

PMI(Purchasing Managers’ Index)は企業の購買担当者に景況感をアンケートし指数化したもので、50を基準点にして、>50ならに景況感がアップであり購買意欲が大きい。50>なら景況感がダウンしており、人々の購買意欲が小さいと判定する「景気のバロメーター」といえる指標です。

速報性が高く、株・為替の市場参加者が最も重視する経済指標のひとつとされています。

サプライチェーンの中枢にある中国のPMIは、世界の景気を占う先行シグナルとしてしばしば注目されます。

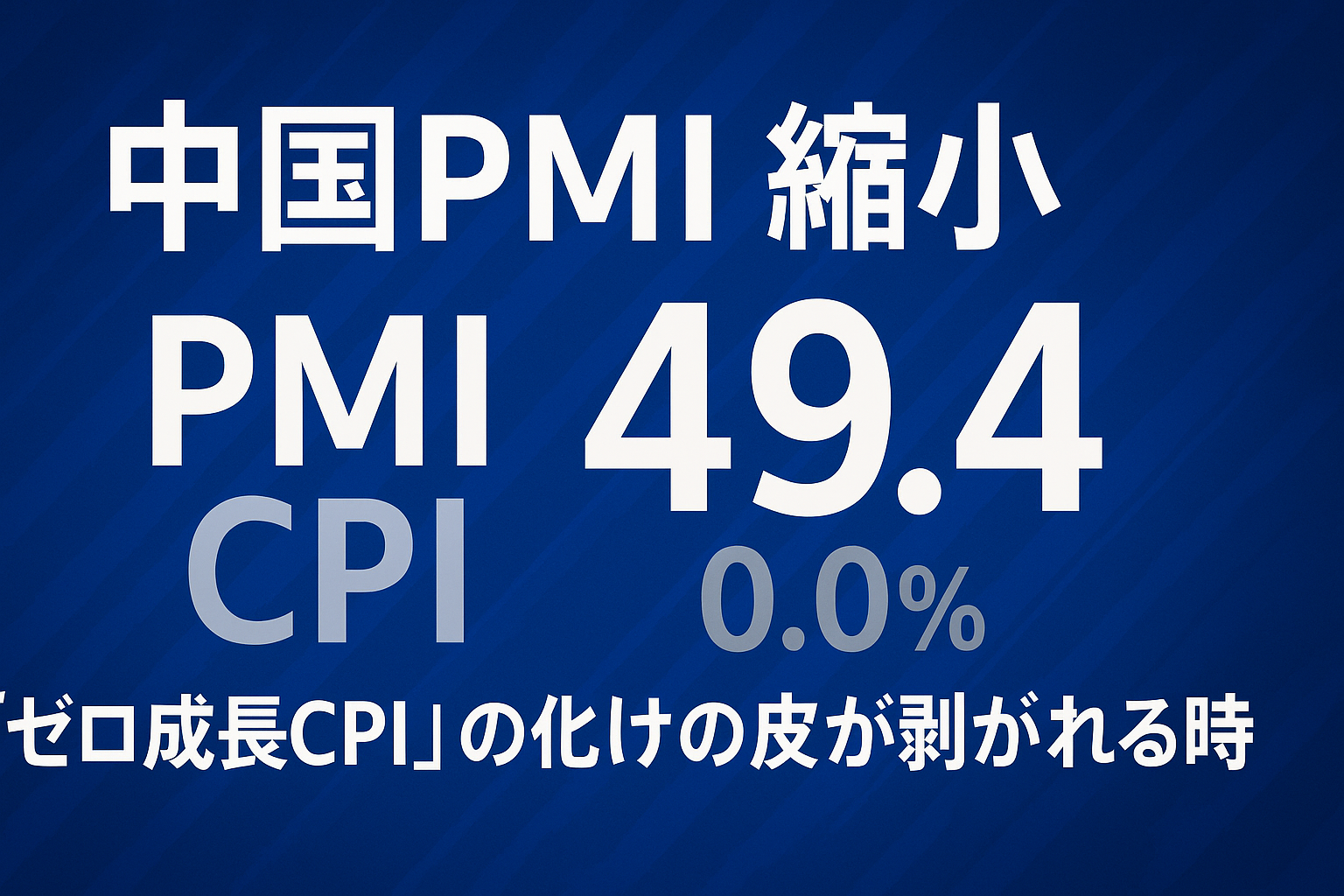

■ 今回の数字(2025年8月)──景気減速のシグナル

最新の8月分では、公式製造業PMIが49.4と5カ月連続で50を割り込み、縮小が続きました。

非製造業(サービス+建設)は50.3と辛うじて拡大圏だが、全体の勢いはなお鈍い。

輸出・雇用・在庫などの下押し要因が複合し、景気減速のシグナルが明確化しています。

■ CPIとPMI、数字の性格の違い

- CPI(消費者物価指数):サンプルの入れ替えや基準年の見直し等、手法次第で「落ち着いて見せる」余地がある=政府がコントロールしやすい数字。

- PMI(購買担当者指数):企業の回答を集計する方式で、現場の感触が色濃く反映される=恣意的にごまかしにくい数字。

要するに、「CPIは隠せても、PMIで化けの皮が剥がれる」。中国統計の典型パターンがここでも再現されています。

■ PMI縮小の裏にある「需要の三重苦」

- 内需低迷:不動産不況で家計が財布を閉め、消費マインドが冷え込む。

若者の失業率は、約17.6%。大学を卒業しても50%の人は職に就けない状況です。 - 輸出鈍化:米欧の需要頭打ちに加え、関税・制裁リスクで先行きが読みにくい。

- 投資抑制:企業は「売れない」と見て設備投資を控え、雇用・所得に逆風が波及。

この三重苦が生産・新規受注・雇用・在庫の各細目に波及し、PMIを縮小圏に押し込んでいる。

■ 若年失業の構造リスク──“就職浪人の大学院進学”

非正規ではありますが、中国の大学で調べている統計によれば、若年層(16〜24歳)の失業率は17.6%に達しているとの事。又、大学院に進む学生も増えています。これは表向きには「進学率上昇」と見えますが、実態は就職口が無いため大学院に進学して“待機”する若者が急増しているという構図です。

- 政府にとってのメリット:進学者は失業統計に含まれず、失業率を“見かけ上”抑制できる。

- 社会にとってのリスク:高学歴人材が出口で就職できず、「高学歴失業層」が将来的に膨張する。

- 経済への影響:消費マインドの冷え込み(結婚・住宅購入・子育てを控える)が長期化。

つまり大学院進学は「教育の高度化」というより、失業の先送りにすぎないのです。

結果として、消費低迷・需要不足はさらに深刻化し、PMIの縮小圏入りを後押しする構造要因になっています。

■ 政府の「数字戦略」──粉飾と露呈の二枚舌

上の章で「政府にとってのメリット」と書きましたが、中国共産党 中央の当局はCPIの安定を強調しがちです。

ゼロ成長や低インフレを示せば、「金融緩和の余地」を匂わせ、市場を安心させられるからです。

一方、PMIは数字をイジリにくいのです。

国際機関や投資家の監視が強く、意図的な非公表は逆効果。結果として、

- CPI=演出(安心の物語)

- PMI=露呈(現場の悲鳴)

という二重帳簿の構図が必然的に生まれる構造となっています。

■ 歴史比較──2015年・2020年との違い

- 2015年:人民元ショック…PMI急落→世界にリスクオフ波及。ただし当時は利下げ・インフラ投資など政策カードが豊富で、押し返す事が出来ました。

- 2020年:コロナ初期…都市のロックダウン・ゼロコロナ政策でPMI30台→解除と財政出動でV字回復。外生ショック色が強かった時期です。

- 2025年現在…需要不足が構造化。人口動態の変化、不動産バブル後遺症、地方財政の疲弊が重なり、「いつもの薬」が効きにくい状況となっています。

■ 国際比較──なぜ中国だけが沈みやすいのか

世界のサプライヤーとして機能している中国。

では、なぜ?中国は沈みやすいのでしょう。一緒に原因を探っていきましょう。

- 米国:雇用は減速基調でも消費が持ちこたえ、製造業は50前後で粘る場面あり。

- ユーロ圏:製造は弱いが、ECBがインフレ抑制と景気のバランスを模索。

- 中国:製造・非製造ともに弱含み。低インフレがむしろ隠れデフレ懸念につながり、期待インフレが上がりにくい。

結果として中国は、回復余地が他地域より小さいという特殊な立ち位置にある。

■ 世界への波及──サプライチェーンとコモディティ

- 資源輸出国(豪・ブラジル・南ア):鉄鉱石・銅・原油などの需要減速が直撃。

- アジアのサプライチェーン(日本・韓国・台湾):機械・電子部品・半導体の出荷にブレーキ。

- グローバル景気:「中国PMI低下=世界の減速サイン」としてリスク資産が神経質化。

次章で詳しく解説致します。

■ 影響分析

① 日本への影響

PMI縮小が示す中国需要の低迷は、日本にとって「二重の圧力」としてのしかかります。

- 産業別の打撃

・自動車:中国市場は日本メーカーの成長ドライバーでしたが、販売減速で現地工場の稼働率が下がり、輸出台数にも影響。特にハイブリッド車やEVは価格競争激化の影響を直撃。

・半導体・電子部品:中国の生産調整でサプライチェーン全体に波及。日本企業は在庫調整を迫られ、収益予想の下方修正リスク。

・化学・素材:中国向け化学製品(樹脂・化繊など)の出荷が停滞し、国内の川上産業もブレーキ。

・観光・サービス:円安にもかかわらず、景気減速で中国人観光客の「爆買い」は復活せず。訪日客数は回復しても消費単価が伸び悩む。 - 金融政策への波及

CPIゼロ成長とPMI縮小は「輸入インフレ圧力の低下」として日本経済に直結。

日銀にとっては「物価目標2%」を維持するハードルが高まり、利上げ・出口戦略は一層遠のく。

一方で円安が進めば、輸入価格を通じて再びインフレが刺激されるため、**「利上げは難しいが為替介入で円安を牽制」**という政策運営が濃厚となる。 - 産業別の波及

・自動車:部品供給の遅延や中国需要の低迷で輸出台数が減少するリスク。

・半導体・電子部品:中国工場の減速は在庫調整を招き、日本メーカーの受注鈍化に直結。

・観光・サービス:円安+中国景気減速で訪日観光客の消費単価が落ち込む可能性。 - 為替・金融政策への連鎖

中国減速 → コモディティ安 → 日本の輸入コスト低下 → インフレ率鈍化。

結果として日銀の「利上げ再開」はさらに遠のくシナリオを補強。

② 米国への影響

- サプライチェーンリスク:米企業が中国依存度を減らすリショアリングを加速。

- 金融市場の反応:PMI悪化は「中国減速=世界デフレ圧力」と解釈され、米国債利回りに下押し圧力。

- 政策圧力:第二次トランプ政権は「関税強化+サプライチェーン脱中国」を正当化する材料に利用。

③ 欧州への影響

欧州、とりわけドイツは中国依存度が高い構造。自動車・工作機械の輸出減少は景気を直撃する。

- ECBの板挟み

インフレ率を抑制したい一方、輸出不振で景気が冷え込むため「利下げ余地を探るが、金融安定リスクも増す」という難しい局面に入る。 - サプライチェーン依存

中国需要の減退は東欧や南欧の部品供給国にも波及。欧州全体の製造業PMIはすでに低迷しており、中国減速は「二次ショック」として機能する可能性が高い。 - ドイツ製造業:中国向け自動車・機械輸出の比率が高く、景気への逆風。

- ドイツの対中依存(自動車・工作機械)が引き続きネック。中国の投資・建設関連需要の鈍化は、部材チェーンを通じて東欧にも波及。ECBはインフレ抑制 vs 成長下押しの板挟みが強まり、緩和方向の地ならし(フォワードガイダンス修正等)が進みやすい地合い。

(個別数値は月次で変動が大きいため、本文では方向性を主眼に)

④ オーストラリアへの影響

オーストラリアは中国が最大の二国間貿易相手。2023–24年度の二国間貿易は約3,250億豪ドル(全体の26%)、対中輸出は2,120億豪ドル規模と、規模・比率ともに突出しています。資源(鉄鉱石・石炭・LNG)に加え、留学・観光などサービス輸出も回復基調にあり、「モノ+サービス」で中国にリンクしているのが特徴です。

(参考:2023年の対中輸出は2,190億豪ドル=総輸出の約32%、直近でも中国は最大の輸出市場という位置づけに変化なし)

1) コモディティ・チャネル(鉄鉱石 → 豪州の交易条件 → AUD)

- 鉄鉱石は豪州の稼ぎ頭で、中国向けが圧倒的。2023年の豪州の鉄鉱石輸出85.4B米ドルのうち、中国向けが約72B米ドルを占めました。中国のPMIが50割れで需要減速が示唆されると、鉄鉱石価格が下押し → 豪州の交易条件悪化 → AUD安圧力という連鎖が起きやすい構造です。

- RBA(豪準備銀行)自身も、コモディティ価格が豪州の交易条件とAUDに強い影響を与えると整理。中でも鉄鉱石は影響度が大で、価格の上振れはAUDを押し上げ、下振れは押し下げる方向に働きます。

- 市場実務でもAUDと鉄鉱石価格の相関は高いことで知られ、直近の推計でも有意な正相関が確認されています(相関係数に関するリサーチ例あり)。MacroMicro+1

補足トピック(交渉力の変化)

中国は2022年以降、中国鉱産資源集団(CMRG)による集中購買・価格交渉力の強化を進めており、鉄鉱石価格の押し下げを狙う動きが続く。豪州メジャー(BHP等)との交渉姿勢も強硬化しており、需給だけでなく“価格決定メカニズム”の面でもAUDに逆風になり得ます。

2) サービス・チャネル(教育・観光)

- 教育(留学生)と観光は対中サービス輸出の中核。パンデミック後に留学は19年比9割まで戻る一方、観光は回復途上。中国景況の悪化は、訪豪中国人の渡航・消費の回復を鈍らせるリスクが残ります。

3) 代替需要・商品ミックス(短期の“ずれ”に注意)

- 中国は外交・通商上の事情で輸入先を切り替える裁量を持つため、一部品目で豪州に追い風となるケースも(例:カナダ産菜種油(カノーラ)への反ダンピング関税導入で、豪州産の買い付けが増加)。ただし、これは短期的な代替調達の色彩が濃く、中国全体の需要減速トレンドを相殺するほどの押し上げ効果は限定的と見るべきです。

4) 金融・為替の反応パターン(RBAの難所)

- ベースケース:中国PMI悪化 → 鉄鉱石安 → 交易条件悪化 → AUD軟化。

- RBAの対応:外需減速は豪州内の物価圧力を和らげる方向に働くため、**利上げより“様子見/ハト化”が意識されやすい。国内インフレが粘る場合でも、対外要因による成長下押しとAUD安のはざまでバランスを迫られる局面が増える。RBAは国際商品市況の変動が国内物価に波及するラグと幅を注視しており、「引き締めよりもガイダンス調整で様子を見る」**判断が増える公算。

5) セクター別の示唆(豪州市場)

- 資源株(鉄鉱石・石炭・LNG):中国PMI悪化=売上数量・価格の同時下押しで感応度が高い。

- 教育・観光関連:訪豪需要の減速で回復が鈍るリスク。

- ディフェンシブ:公益・通信・医薬などは相対的に耐性。

- 資源価格への直撃

中国のPMI低下は鉄鋼需要の鈍化を意味し、鉄鉱石価格が下落しやすい。輸出依存の豪州経済には大打撃。 - 通貨(AUD)の反応

豪ドルは「資源通貨」として知られ、中国PMIが悪化すると真っ先に売られやすい。結果、豪ドル安 → 輸入インフレという二重苦に陥るリスクもある。

⑤ 世界全体のバランス

- 米国:景気は減速気味でも消費が下支えしており、中国減速は「デフレ圧力」としてむしろ米国債需要を高める。

- 新興国・資源国:ブラジルや南アは資源安に直結。外貨収入が減り、通貨安圧力。

- グローバル景気:投資家は「中国PMI悪化=世界需要の鈍化シグナル」と受け取り、株・為替・商品市場が一斉にリスクオフへ傾く可能性。

⑥ 新興国・資源国への影響

- 資源価格の下押し

鉄鉱石(豪州)、銅(チリ、ペルー)、原油(湾岸諸国)に波及。 - 通貨相場

資源安 → 豪ドル・ブラジルレアルが売られる一方、安全通貨(円・スイスフラン)が買われる傾向。

⑦ 投資家への示唆

- ポートフォリオ戦略

・リスク資産(新興国株・コモディティ通貨)は調整局面入り。

・逆に米国債・ゴールド・円が「リスクオフ」の逃避先。 - 株式市場

・中国関連株(日本の機械・化学)は下押し圧力。

・ディフェンシブ株(医薬・公共セクター)は相対的に堅調。

■ 今後の注目ポイント

- PMI細目:新規受注・輸出受注・雇用・在庫の“質”の変化。

- 政策対応:利下げ・預金準備率・公共投資の追加カードと、その副作用(人民元安・資本流出)。

- 外需の行方:米国の関税・制裁の強度、欧州景気の持ちこたえ度。

結論──数字を鵜呑みにしない

中国経済の統計は、「ゼロ成長」と「縮小」が同居する奇妙な姿を見せます。

しかし、正体は非常にシンプルです。CPIは演出、PMIは現実。

投資家も各国政府も、どちらを軸に判断するかで政策や市場対応は180度変わります。表(CPI)に惑わされず、裏(PMI)の声を拾うこと──これが今の中国を読む最短ルートだと思います。

🗣 GP君のひとこと

「中国の数字は、まるで二重帳簿。表紙(CPI)は綺麗でも、本文(PMI)には“縮小”が並んでいる。2015年や2020年のように政策で押し返せる時代は終わりつつある。今回のPMIは、その現実を静かに突きつけていると思うよ。」

出典・参考

- 中国・国家統計局(NBS)発表値に基づく各社報道

- 典追記候補

- IMF World Economic Outlook(2中国・日本・ユーロ圏見通し/025年4月版)

- OECD Economic Outlook 2025

- JETRO「中国経済見通しレポート」「世界貿易投資レポート2025」

- 日本銀行「国際収支統計」「企業短期経済観測調査」日本銀行「経済・物価情勢の展望」

- ドイツIFO研究所レポート(製造業と輸出依存度に関する統計)

- 豪州統計局(ABS)および豪中貿易統計

- 各国統計局・商務省の発表(米商務省、欧州委員会など)

- 主要メディアの速報・解説(ロイター、AP、ほか)