最終更新日:2025年9月10日

追記は文末に有ります

■ 導入:9月雇用統計という“冷水”

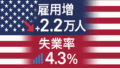

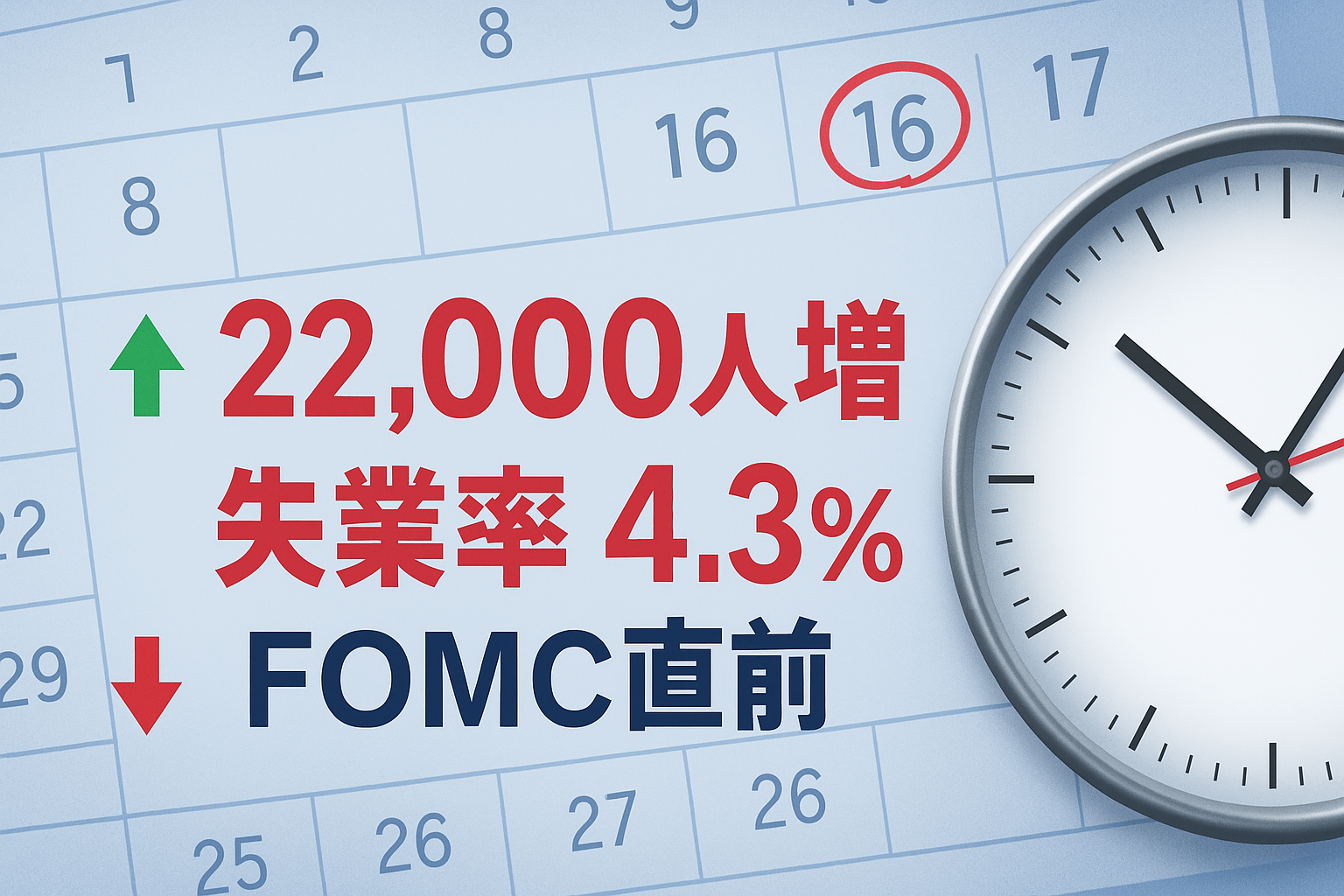

米労働統計局(BLS)が9月6日に発表した8月雇用統計は、予想を大きく下回る雇用者数22,000人増にとどまった。失業率は4.3%と約4年ぶりの高水準。市場や政権が期待していた「雇用の粘り強さ」は影を潜め、むしろ労働市場の均衡が崩れ始めている兆候が浮き彫りとなった。

ただし、受け止め方は一様ではない。

- 市場:「利下げ一択」として金融緩和シナリオを急速に織り込み。

- 政権:悪化した雇用統計を“演出”に利用し、FRBへ早期利下げを圧力。

- FRB:インフレ高止まりを直視し、慎重姿勢を崩さず。

👉 この三層のせめぎ合いが、9月16〜17日のFOMCをめぐる最大の焦点となっている。

雇用統計は単なる数字以上に、政治・市場・制度の緊張を映し出す“現実の冷水”だった。

■ 雇用統計の詳細:崩れる均衡

産業別の動きを見ると、弱さが際立つ。

- 製造業:▲12,000人減少。新規受注の落ち込みと設備投資の手控えが影響。

- 小売業:ほぼ横ばい。消費マインドの冷え込みを反映。

- テクノロジー関連:シリコンバレーを中心に採用抑制が続き、失業者増加に寄与。

- 医療・教育:プラスを維持するが、雇用全体を支える規模には届かない。

男女別・雇用形態別では、

- 女性のパートタイム就業が増加する一方、男性フルタイムの減少が目立つ。

- 賃金上昇率は前年比+3.8%にとどまり、実質賃金はインフレ分を相殺され伸び悩み。

👉 労働市場の質の悪化が見て取れる。

歴史的比較も示唆的だ。

- 2001年(ITバブル崩壊):失業率が4%台に乗せた時点で景気後退が本格化。

- 2008年(リーマン危機):雇用減少が続き、4%台失業率が急速に5%台へ。

- 2020年(コロナ初期):短期的に失業率が急騰し、政策対応で異例のV字回復。

今回の4.3%という数字は、「景気転換点」のサインとして過去の教訓と重なる。

■ 市場の反応──典型的リスクオフと“翌日の揺り戻し”

市場は8月雇用統計を受け、瞬時にリスクオフの反応を示した。発表直後の金曜日は、

- ダウ平均:▲350ドル安。特に建設・小売など景気敏感株が売られた。

- ナスダック:ハイテク大手が底堅く、下げ幅は限定。だが投資家のリスク選好は冷え込んだ。

- 米10年債利回り:4.1%台へ急低下。利下げ期待が一気に織り込まれ、安全資産への逃避が加速。

- ドル円:一時144円台まで円高。典型的な「雇用統計ショック型」の円買いが広がった。

👉 この初期反応は、「弱い雇用=FRBは利下げ加速」というロジックに基づくものだった。

ところが週明け月曜日(9月8日)、市場には揺り戻しが見られた。

- ダウ平均:小幅反発。ただし上昇は限定的で「リスクオフ後の調整」にとどまる。

- ナスダック:AI関連やクラウド銘柄に買い戻しが入り、プラス圏を維持。投資家は「利下げがIT投資には追い風」との見方を強めた。

- 米10年債利回り:一時4.0%割れから持ち直し。市場が「利下げはするが、50bpまでは踏み込まない」と冷静化したため。

- ドル円:144円台から145円台半ばに反発。米金利が下げ止まったことに加え、「日銀が動けない」との認識が円売りを誘った。

この動きが示すのは、市場の二面性だ。

- 短期の反応:「統計ショック」によるリスクオフ。

- 中期の思惑:「利下げ=株高」という演出への期待。

しかし、FRBの慎重さと「インフレ高止まり」の現実は変わらない。

👉 市場が描く“早期大幅利下げシナリオ”と、FRBの冷静なメッセージが再び衝突するのは必至だ。

■ 政治的背景──統計と圧力、“三重の影”

BLS長官解任──データ中立性への疑念

今回の雇用統計の発表直前、米労働統計局(BLS)の長官が解任された。表向きは「統計精度の改善」と説明されたが、実際には政権の不満が背景にあったとされる。BLSは、失業率や雇用者数をはじめとする米経済の“根幹データ”を担う機関だ。そのトップが交代したタイミングで「22,000人増」という予想外に小さな数字が出れば、市場参加者が疑心暗鬼になるのは当然だ。

実際、エコノミストの一部は「統計を額面通りに信じられない空気が広がっている」と指摘する。統計の信頼性が揺らげば、FRBの判断も市場の予測も根本から不安定化する。“数字が中立である”という前提こそが政策運営の生命線だからだ。

トランプ発言──政治の演出

政権の思惑はさらに露骨だ。トランプ大統領は雇用統計発表後すぐに、「弱い雇用こそ利下げの理由だ」とSNSで強調した。まるで数字の悪化を“武器”にしてFRBを追い詰めるような言い回しだった。

「市場は利下げを望んでいる。FRBは国民を苦しめるな」――トランプの言葉は短く鋭く、国民感情に訴える形で発せられる。彼にとって統計は「経済の健康診断」ではなく、「政権の支持率を押し上げる舞台装置」になっている。

ベッセント財務長官──政策圧力の代弁者

トランプを支えるのが、財務長官スコット・ベッセントだ。元ヘッジファンド出身のベッセントは、市場の言葉に精通しており、その発言は常にウォール街に向けられている。彼は雇用統計を受けて「FRBは速やかに利下げを行うべきだ」と明言。これは単なる意見表明ではなく、市場と政権が一体となってFRBを囲い込む圧力だった。

ウォール街は利下げを歓迎し、株価や資産価格に反映させたい。政権は選挙戦に向けて「景気を演出」したい。両者の利害が一致しているからこそ、ベッセントの発言は“政権の代弁”として重みを持つ。

三重の影──独立性の試練

- 統計の信頼性:BLS長官解任による「数字は中立か?」という疑念。

- 政治の演出:トランプの発言で、統計が政権の“武器”に転化。

- 政策圧力:ベッセント財務長官が市場を巻き込みFRBを追い詰める。

この三つが重なるとき、FRBの独立性は最大の試練を迎える。そしてここで思い出されるのが、FTが示した「ローマ庁 vs アヴィニョン教皇庁」の比喩だ。もしFRBが“二重権威”化すれば、統計・政治・市場の全てが絡み合い、制度の正統性そのものが揺らぎかねない。

■ FOMCに向けたシナリオ──三つの選択肢と三者の思惑

FRBが9月FOMCで下せる選択肢は、大きく分けて3つ。それぞれに市場・政権・FRBの立場から見たロジックを整理すると、舞台裏がクリアに浮かび上がる。

1. 25bp利下げ:象徴的な“慎重カット”

- 市場の視点:「利下げ開始」という事実だけで、株高・債券買いを正当化。25bpでも“トリガー”として十分。投資家は「次もある」と連想し、一時的に安心感。

- 政権の視点:物足りない。25bpでは「小出しすぎる」と批判の可能性大。選挙戦で“景気対策の顔”にするには迫力不足。

- FRBの視点:インフレが依然2.9%(PCE)で高止まりの中、「雇用を見つつインフレ警戒を残す」ための妥協案。独立性を示しつつ最低限の譲歩。

2. 50bp利下げ:景気後退リスクを前面に

- 市場の視点:大歓迎。株は急騰、金利は一段低下、ドル安。短期的に「金融相場」へ。

- 政権の視点:最も望ましい。圧力の成果を誇示でき、景気演出に最適。

- FRBの視点:最も苦しい。政権に屈したとの批判、タームプレミアム上昇で長期金利の不安定化。独立性の代償が最大。

3. 利下げ見送り:最後の独立性防衛戦

- 市場の視点:失望売り。株安・金利上昇・ドル高でリスクオフ。

- 政権の視点:全面対決。「FRBは国民を見殺し」との攻撃リスク。

- FRBの視点:インフレ抑制を最優先する鉄壁の独立姿勢。1970年代の教訓を意識。最も痛みを伴うが、最も筋の通った選択肢。

📌 まとめると:

- 25bp:市場は安心、政権は不満、FRBは独立性をギリ保つ。

- 50bp:市場と政権は大喜び、FRBは独立性を失う。

- 見送り:FRBは信念を貫くが、市場と政権は激怒。

いずれを選んでも“政治 vs 制度 vs 市場”の三層のせめぎ合いは不可避だ。

■ 世界への波及──ドル基軸から新興国まで

雇用統計とFOMCを巡る米国の動きは、瞬時に世界へ広がる。今回は特に三つのレイヤーで影響が現れるだろう。

1. 日本への波及

- 株式市場:米国株の乱高下に連動。輸出企業は「ドル安・円高」に直撃。

- 為替(ドル円):大幅利下げなら円高が進み、144円台から一気に140円試しも。

- 日銀の立場:米利下げで金利差縮小。円高圧力の管理が新課題に。

2. 新興国への波及

- 資金流入と通貨ボラティリティ:ドル安で資金流入が加速も、短期マネーは不安定。

- トルコ・ブラジル:高金利通貨は買われやすいが、インフレ脆弱国はボラ拡大。

3. 資源価格への波及

- 原油・銅・金:ドル安はコモディティ高に寄与。金は「リスクオフ+ドル安」で上昇要因が重なる。

- 豪ドル・カナダドル:コモディティ高は追い風だが、世界景気減速懸念と綱引き。

4. 欧州への波及

ECBはすでにインフレ抑制と景気悪化の間で綱渡り。FRBが大幅利下げならユーロ高圧力、見送りなら欧州債券に逃避が起きやすい。

📌 世界の反応を一言で言えば:

- 日本:円高リスクに直面

- 新興国:資金流入とボラティリティ拡大

- 資源国:コモディティ価格に連動、通貨は乱高下

- 欧州:為替と債券市場で“受け皿”

■ 結論──9月会合は“独立性と正統性”の舞台

雇用統計ショックを受け、市場も政権も声高に利下げを求めている。しかし、FOMCメンバーはブラックアウト期間に入り、今や公式の声は一切出てこない。

市場は「沈黙」を都合よく解釈し、政権は「圧力」を強める。その狭間でFRBは、ギリギリの選択を迫られている。

25bpか、50bpか、それとも見送りか──いずれの決断も市場と政治の反発を避けられない。だからこそ、9月会合は単なる金利調整ではなく、“FRBの独立性と正統性”そのものを問う正念場の舞台になる。

出典・参考

- 米労働統計局(BLS)

- ロイター通信:雇用統計速報と市場反応(2025年9月6日・8日報道)

- ブルームバーグ:米国株・債券・為替の市場動向分析(2025年9月6日〜8日)

- ウォール・ストリート・ジャーナル(WSJ):雇用統計と政権圧力に関する解説記事(2025年9月)

- フィナンシャル・タイムズ(FT):FRB独立性問題と「アヴィニョンFRB」の比喩(2025年9月)

- 米連邦準備制度理事会(FRB):声明および過去のFOMC議事要旨

- 過去比較データ:2001年ITバブル崩壊、2008年リーマン危機、2020年コロナ期の雇用統計

2025年9月10日追記:

リビジョンが突きつける現実

今回の雇用統計にはもう一つの衝撃があった。2024年から2025年初頭にかけて、累計91万1,000人分の雇用増が消えたのである。これは単なる数字の調整ではなく、「過去1年の労働市場そのものが過大評価されていた」という意味を持つ。

この修正を受け、市場は「やはりFRBは利下げせざるを得ない」と見る一方で、FRB内部では別の懸念が膨らんでいる。

- 速報値の信頼性が揺らげば、市場と政策当局の前提が食い違う。

- 統計そのものが「政治に利用されている」との疑念が強まれば、独立性の根拠が揺らぐ。

👉 つまり、9月会合は金利の是非だけでなく「統計の正統性」までもが問われる舞台となった。